La pensione è un momento agognato dalla maggior parte dei lavoratori. Dopo una vita di duro lavoro si possono finalmente tirare i remi in barca e godersi il meritato riposo. Purtroppo per via dell’invecchiamento della popolazione, dell’alto debito e delle conseguenti scelte politiche che sono state prese negli anni recenti, la pensione è diventata un traguardo sempre più lontano. I pensionati di domani, specialmente coloro il cui assegno sarà calcolato interamente con il sistema contributivo, potranno smettere di lavorare più tardi dei pensionati di ieri e riceveranno un assegno mensile più basso.

Per queste ragioni se non vorrai vederti costretto a rivedere il tuo stile di vita in maniera significativa è necessaria un po’ di lungimiranza. Affidarsi ad un pensione integrativa, per non trovarti a dover vivere con meno di quanto avevi a disposizione in età lavorativa o per poterti concedere delle spese extra, come il viaggio che hai da sempre desiderato, è diventata una necessità.

Per questo la prima regola che devi ricordarti è che prima si inizia a risparmiare, e investire, meno sforzo servirà per accantonare le risorse necessarie. Va da sé che più lontani si è dalla pensione, più facilmente si potrà racimolare la cifra di cui abbiamo bisogno. Con il beneficio del tempo e le giuste precauzioni anche una cifra piccola, magari accantonata mese dopo mese, ti potrà grandi soddisfazioni (scopri come costruire un piano di accumulo).

Il tasso di sostituzione

Per capire quanto ti servirà per integrare l’assegno pagato dall’Inps prima di tutto dovrai calibrare le tue aspettative con la tua situazione attuale. Un buon punto di partenza è quello di scoprire il tuo tasso di sostituzione, ovvero la differenza tra il tuo ultimo stipendio e il tuo assegno pensionistico.

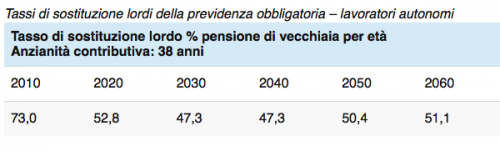

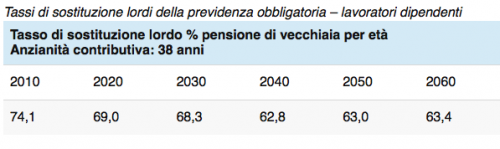

Uno studio dalla ragioneria generale dello Stato (guarda la tabella), mostra come il tasso di sostituzione, sia per lavoratori autonomi che per lavoratori dipendenti, tenderà a diminuire in futuro. Questo si spiega con la maggior incidenza che il sistema contributivo, introdotto dalla riforma Fornero, assumerà nei prossimi anni.

In pratica più sei lontano dalla pensione pensione più il tuo assegno sarà probabilmente inferiore rispetto alla tua ultima retribuzione. Ovviamente è molto difficile calcolare il tasso con largo anticipo. Molti sostengono che queste stime siano addirittura ottimiste perché, vista la pressione attuale sul sistema previdenziale, è improbabile che in un lasso di tempo così lungo non ci saranno nuovi interventi legislativi che diminuiranno il carico previdenziale. Piuttosto che fidarti di studi generali oggi esistono vari strumenti online che ti permettono di valutare la tua situazione particolare in maniera più precisa.

La formula magica

Una volta calcolato quanto sarà il tuo assegno probabile è necessario capire quanto effettivamente ti serva da mettere da parte.

Un buon accorgimento con cui iniziare è far si che le tue entrate mensili non scendano

Per fare ciò è necessario calcolare la differenza tra il tuo stipendio e il tuo assegno pensionistico e moltiplicarla per il numero di anni per cui vuoi tutelarti (diciamo 12). Buona norma sarebbe moltiplicare la cifra ottenuta del 10%, per proteggerti da ulteriori cambi nella legislazione che potrebbero aumentare il tuo tasso di sostituzione all’improvviso. Ovviamente quando si parla del tuo stipendio devi considerare la tua ultima busta paga, che tenga conto dei tuoi avanzamenti di carriera e degli effetti dell’inflazione (gli strumenti a disposizione tengono conto di questi fattori).

Una volta definita la base è il momento di porti delle domande importanti.

Ho necessità o voglia di affrontare qualche spesa extra?

In questo caso è necessario accantonare un po’ di risparmi in più. Se ti vuoi concedere un giro intono al mondo o acquistare l’automobile dei tuoi sogni è meglio prevedere in anticipo queste spese e aggiungerle alla cifra accantonata in precedenza per far fronte alla diminuzione delle tue entrate mensili. A questa cifra è bene aggiungere una quota per le emergenze. Purtroppo quando si invecchia si potrebbe far fronte a delle emergenze sanitarie improvvise. Buona norma è accantonare almeno un anno e mezzo di stipendio per queste ultime (se possibile anche di più).

Voglio provare ad andare in pensione in anticipo?

Allora dovrai calcolare l’effetto di questa decisione sul tuo tasso di sostituzione. Oggi la legislazione ha introdotto l’Ape, che ti permette di andare in pensione in anticipo in cambio di una deduzione dal tuo assegno. Alternativa all’Ape è accantonare direttamente una somma per coprire le spese nel periodo che va dalla fine del lavoro fino all’età pensionabile. Qualsiasi soluzione tu scelga, dovrai tenere in considerazione le conseguenze sul tuo futuro finanziario.

Hai delle persone a carico?

Un’altra domanda che ti devi porre è se hai delle persone a carico oppure se questo potrà avvenire nel futuro.

Come avrai capito non esiste una regola buona per tutti. La formula che troverai qui sotto può essere una base per cominciare a pianificare il tuo futuro. Cerca di avere un approccio flessibile: solo tu sai davvero quanto ti servirà, perché solo tu conosci la tua situazione, il tuo stile di vita, le tue aspirazioni. Mantieni la flessibilità e prendi questo strumento come un incoraggiamento a valutare la tua situazione in modo razionale.

(Ultimo stipendio – Assegno x 10%) x 12 anni + Un anno e mezzo di stipendio (almeno) per emergenze + Spese speciali

Dove trovo tutti questi soldi?

Ovviamente dovrai tenere in considerazione tutte le tue entrate presenti e future come il trattamento di fine rapporto se sei un dipendente, eventuali eredità, la vendita di una casa di famiglia. Il resto, se potrai, dovrai cercare di ottenerlo tramite una buona gestione del risparmio (scopri come costruire un piano di investimento).

Anche se quella che dovrai mettere da parte ti sembra una somma adesso irraggiungibile, esiste una notizia positiva. Se è vero che chi è più lontano dalla pensione potrà risparmiare di più, è vero anche che ha più tempo per agire. Il meccanismo della composizione degli interessi (scopri come funziona) può riservati grandi soddisfazioni in un periodo più che decennale. Investita nel modo giusto anche una piccola somma accantonata ogni mese può fare la differenza per il tuo futuro.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.