Piano Pensione Moneyfarm: scheda tecnica

Siamo lieti di presentare il Piano Pensione Moneyfarm, la nostra nuova proposta dedicata alla previdenza. Il Piano Pensione è uno strumento di previdenza complementare e intende offrire una soluzione in più da affiancare alla Gestione Patrimoniale per garantire agli investitori una gestione finanziaria ancora più efficiente e adeguata ai loro obiettivi di vita.

Il Piano Pensione, infatti, coniuga le caratteristiche distintive del servizio Moneyfarm con i vantaggi tipici degli investimenti previdenziali, primi tra tutti i benefici fiscali.

Si tratta di una soluzione adatta agli investitori di tutte le età. Sicuramente prima si inizia con la previdenza complementare e più traguardi si possono raggiungere ma è anche vero che gli ultimi anni prima del pensionamento sono irrinunciabili per ottimizzare e rendere più efficiente la propria pianificazione finanziaria.

In questa scheda andremo a elencare tutte le caratteristiche del prodotto.

La tua pensione a portata di mano

Il Piano Pensione Moneyfarm è uno strumento previdenziale di tipo assicurativo, sottoscrivibile e gestibile interamente online.

Offrendoti la possibilità di affiancare uno strumento di previdenza alla tua Gestione Patrimoniale intendiamo fare un passo ulteriore per rendere la tua Area personale lo spazio in cui gestire i tuoi investimenti a 360°.

Tutti i vantaggi fiscali della previdenza complementare

Come tutti gli strumenti di Previdenza Complementare anche il Piano Pensione Moneyfarm offre una serie di vantaggi fiscali riassumibili in quattro punti principali, alcuni accessibili al momento del pensionamento, altri immediatamente disponibili.

In particolare esistono quattro agevolazioni che l’ordinamento garantisce agli investitori:

- Il primo beneficio si ha durante la fase di accumulo e permette di risparmiare sull’Irpef. Si possono dedurre dal proprio reddito ogni anno tutti i versamenti effettuati fino a 5.164,57 euro per un beneficio che cresce a seconda dello scaglione.

- Il secondo beneficio riguarda la tassazione agevolata sulle rendite finanziarie. Tutte le plusvalenze generate dall’investimento dei capitali versati saranno tassate al 20%, contro il 26% previsto normalmente per gli investimenti.

- Ulteriore beneficio è quello di cui è possibile godere al momento dell’erogazione della pensione: la prestazione sarà tassa dal 15% al 9% in base alla durata del piano previdenziale. Con un vantaggio evidente rispetto alle aliquote Irpef che normalmente si applicano alle prestazioni pensionistiche (dal 27% fino al 43%, per pensioni sopra i 15.000 euro). Questo vuol dire che la quota del tuo assegno pensionistico relativa alla previdenza complementare avrà un trattamento agevolato rispetto al tuo reddito complessivo.

- Nessuna imposta di bollo.

Facciamo un esempio su un lavoratore dipendente. Se lo stipendio annuo è superiore agli 80.000 euro, versando nel Piano Pensione Moneyfarm la quota di 5.164,57 euro ogni anno l’investitore risparmierà in tasse circa 2.200 euro. Di fatto è come se finanziasse circa metà del suo investimento attraverso il risparmio fiscale.

Ipotizzando un investimento di 30 anni, parliamo di oltre 66.000 euro investiti per la pensione che altrimenti sarebbero stati impiegati in tasse. Su uno stipendio compreso tra i 28.000 e i 55.000 euro lordi, il risparmio massimo sarebbe di circa 1.900 euro all’anno, su 30 anni circa 57.000 euro.

Tutte le plusvalenze generate dall’investimento sarebbero poi tassate al 20% anziché al 26% e il capitale erogato attraverso l’assegno pensionistico avrebbe una tassazione agevolata tra il 9% e il 15% (a seconda della durata dell’investimento). In ogni caso si tratta di un’aliquota inferiore agli scaglioni Irpef a cui è normalmente soggetto l’assegno pensionistico (dal 23% al 43%)

Efficienza costi

Il Piano Pensione Moneyfarm prevede una commissione di gestione annua, omnicomprensiva, pari all’1,25% del capitale investito, oltre a un costo amministrativo annuo di 10 euro.

Non sono previsti ulteriori costi sui versamenti, per trasferimento, cambio linea, adesione, riscatto e anticipazione.

L’indicatore sintetico di costo sui 10 anni è pari all’1,42% annuo: un valore competitivo rispetto alla media dei Fondi Pensione in Italia.

Asset allocation: una strategia flessibile, costruita intorno alle tue esigenze

Il Piano Pensione Moneyfarm prevede 6 linee diversificate globalmente e bilanciate periodicamente dal team di asset allocation Moneyfarm; dalla linea bilanciata prudente con volatilità target del 4%, a quella prettamente azionaria, con volatilità target superiore al 14%: un ventaglio di soluzioni per aderenti con diverse propensioni al rischio e diverso orizzonte temporale che li separa dal momento del pensionamento.

Rispetto alle normali linee Moneyfarm, i portafogli dedicati al Piano Pensione hanno in generale una componente azionaria maggiore per sostenere l’investitore in fase di accumulo.

Avere più linee di gestione permette di offrire a ogni investitore la soluzione più adatta alla fase di vita in cui si trova. Linee più aggressive sono indicate per investitori più lontani dall’età pensionabile, perché hanno maggiori rendimenti attesi. Linee più conservative, al pari di minori rendimenti attesi hanno anche un target di volatilità inferiore, offrendo maggiori garanzie a investitori più prossimi all’età pensionabile.

Rendimenti attesi

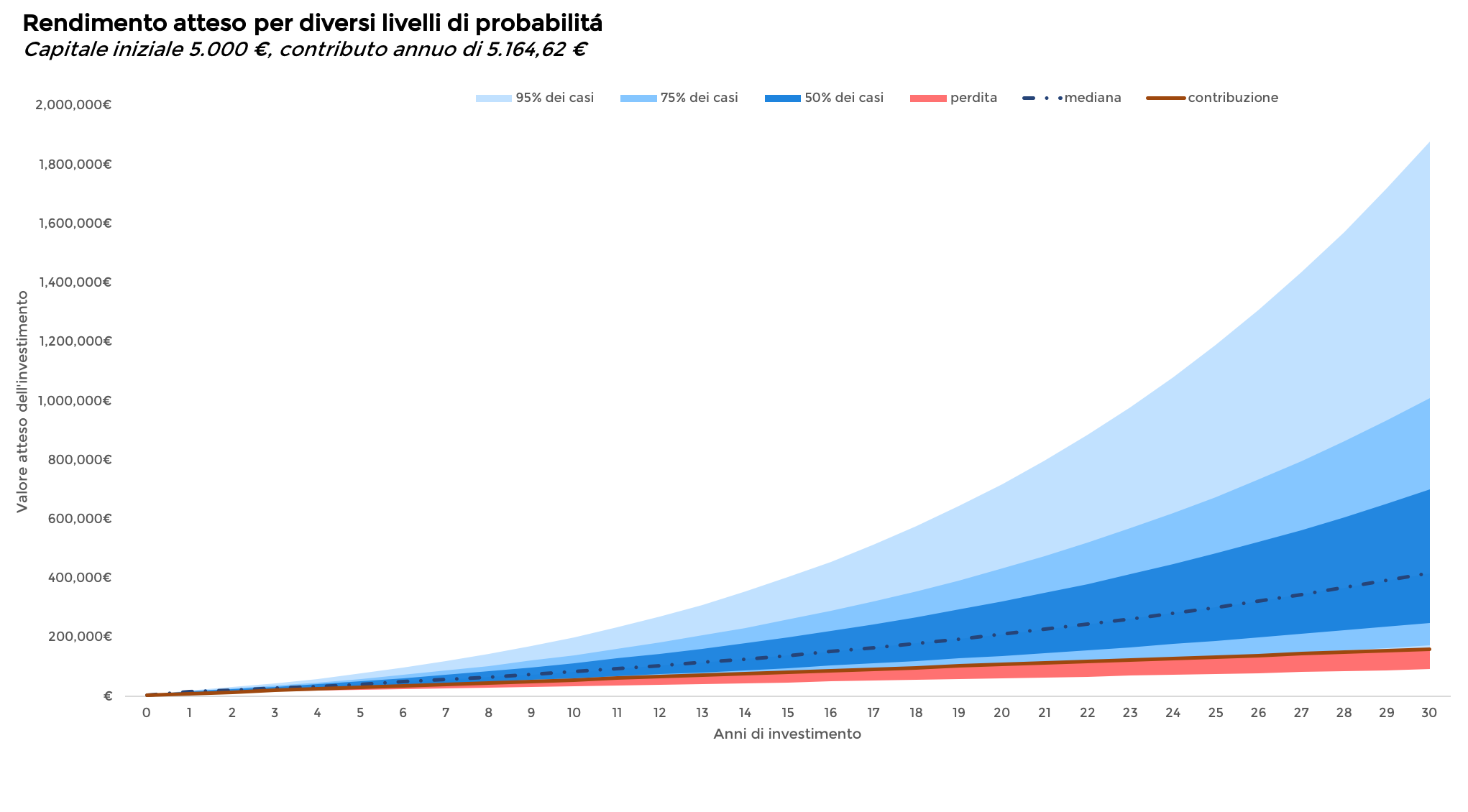

Qui sotto rappresentiamo il ventaglio dei rendimenti attesi per un investitore che investisse il massimo della quota deducibile di 5.164,57 per 30 anni su due linee: la più aggressiva (Linea Azionaria) e una delle più conservative (Linea Prudente). Come si può notare a fronte di rendimenti potenziali più elevati, la soluzione azionaria comporta anche una variabilità molto superiore dei risultati, variabilità che è invece ridotta (soprattutto per orizzonti temporali più brevi) per la Linea Prudente.

Grazie alle tecnologie Moneyfarm e al supporto del team di consulenza siamo in grado di individuare per ogni investitore la linea più adatta in ogni momento. Non solo: dopo il primo anno sarà possibile cambiare linea di gestione senza alcun costo aggiuntivo.

Linea Azionaria

Linea Prudente

*Il rendimento mediano è la performance che si trova al centro della distribuzione: questo vuol dire che la metà delle performance simulate si trova al di sotto di esso e l’altra metà al di sopra. Le performance tendono probabilisticamente a concentrarsi intorno al rendimento mediano. Rendimenti attesi SAA 2020 (calcolati al 31dec19), Performance al lordo dell’1.25% di costi

**Con un livello di confidenza del 95%.

Come posso investire nel Piano Pensione Moneyfarm?

Per aderire alla previdenza Moneyfarm accedi alla tua Area personale e apri una nuova posizione tramite il tasto “nuovo portafoglio”.

Se desideri trasferire in Moneyfarm la tua attuale posizione di previdenza o discutere l’opportunità di investimento in questa fase prenota un appuntamento con i nostri consulenti.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.