Di recente abbiamo annunciato il lancio del nostro portafoglio 100% azionario. Negli anni molti clienti ce lo hanno richiesto, e riteniamo che per alcuni di loro possa essere una scelta sensata.

Questo portafoglio investirà solamente in Etf azionari con una piccola parte di liquidità residua. Storicamente questa composizione avrebbe avuto rendimenti e volatilità più elevati rispetto a un portafoglio con una minore componente azionaria e la presenza di una componente obbligazionaria. Questo è un aspetto importante, perché riteniamo che un portafoglio completamente azionario abbia senso solo per i clienti con un orizzonte temporale lungo e una tolleranza al rischio elevata.

Il grafico qui sotto ci fa capire perché è adeguato a quel tipo di investitori. Il confronto tra l’indice del mercato azionario globale (la linea più chiara) e l’obbligazionario governativo globale dal 1989 ci fa vedere come l’azionario abbia ottenuto rendimenti nettamente superiori, anche se con maggiori alti e bassi lungo il percorso. Al contrario, la performance dell’indice obbligazionario è stata più stabile e con un rendimento inferiore.

Un’altra domanda legittima da porsi a questo proposito è: quanto sarebbe stato probabile perdere denaro investendo nel mercato azionario dei Paesi sviluppati negli ultimi cinquant’anni? Il grafico qui sotto ci torna utile per rispondere1. Dal 1970, chi avesse investito nelle azioni dei mercati sviluppati, nella maggior parte dei casi (nella durata del suo investimento) avrebbe guadagnato. La probabilità di perdere denaro è tanto maggiore quanto minore è il tempo in cui si è investiti. Una volta superati i dieci anni, la probabilità di avere rendimenti negativi scende quasi a zero.

Sempre tenendo a mente che i rendimenti passati non costituiscono un indicatore affidabile dei rendimenti futuri, possiamo trarre un paio di conclusioni da questo grafico.

La prima è che l’azionario è stata una scommessa ragionevolmente vincente nel lungo termine. La seconda è che il momento di ingresso sul mercato può avere avuto ripercussioni sull’investimento nel breve termine ma nel lungo periodo diventa meno rilevante.

Per approfondire questo punto, qui sotto abbiamo simulato un confronto tra portafogli con diverse combinazioni di obbligazionario e azionario. Da questa simulazione risulta evidente che aggiungere obbligazioni in portafoglio riduce le probabilità di perdita, aspetto molto più rilevante sul breve o medio periodo.

Oltre a creare un portafoglio puramente azionario, abbiamo colto l’occasione per rivedere la nostra offerta. Negli ultimi anni, abbiamo introdotto diverse novità come i Portafogli Tematici, Liquidità+, Moneyfarm Sicura e Conto Titoli, e riteniamo sia importante non solo continuare ad aggiungere nuovi prodotti, ma anche garantire che quelli attuali rimangano utili e performanti per i nostri clienti. Sono passati cinque anni dal lancio del portafoglio con livello di rischio 7 nella sua forma attuale, e ora è giunto il momento per un cambiamento.

Abbiamo notato che recentemente i portafogli P6 e P7 hanno avuto andamenti molto simili. Il P7 ha generato circa l’1% in più all’anno negli ultimi cinque anni, con una volatilità leggermente maggiore. Con questa consapevolezza, riteniamo abbia senso allineare l’attuale allocazione del P6 a quella del P7.

Considerato tutto ciò, siamo orgogliosi dei cambiamenti che stiamo apportando. Stiamo offrendo una soluzione eccellente ai clienti con un orizzonte temporale lungo ed elevata tolleranza al rischio. Allo stesso tempo, stiamo semplificando la nostra offerta affinché i nostri clienti continuino ad avere il portafoglio più adatto alle loro esigenze.

Come avrebbero performato questi portafogli nel passato?

Innanzitutto è importante ricordare che i rendimenti passati non sono un indicatore dei rendimenti futuri. Bisogna poi anche contestualizzare: veniamo da un periodo in cui i tassi d’interesse sono stati molto bassi e poi sono stati alzati rapidamente – quindi un contesto molto negativo per le obbligazioni – fino a trovarci in un mondo con tassi d’interesse più alti e oggi in calo. Pertanto, i risultati che seguono devono essere presi con cautela.

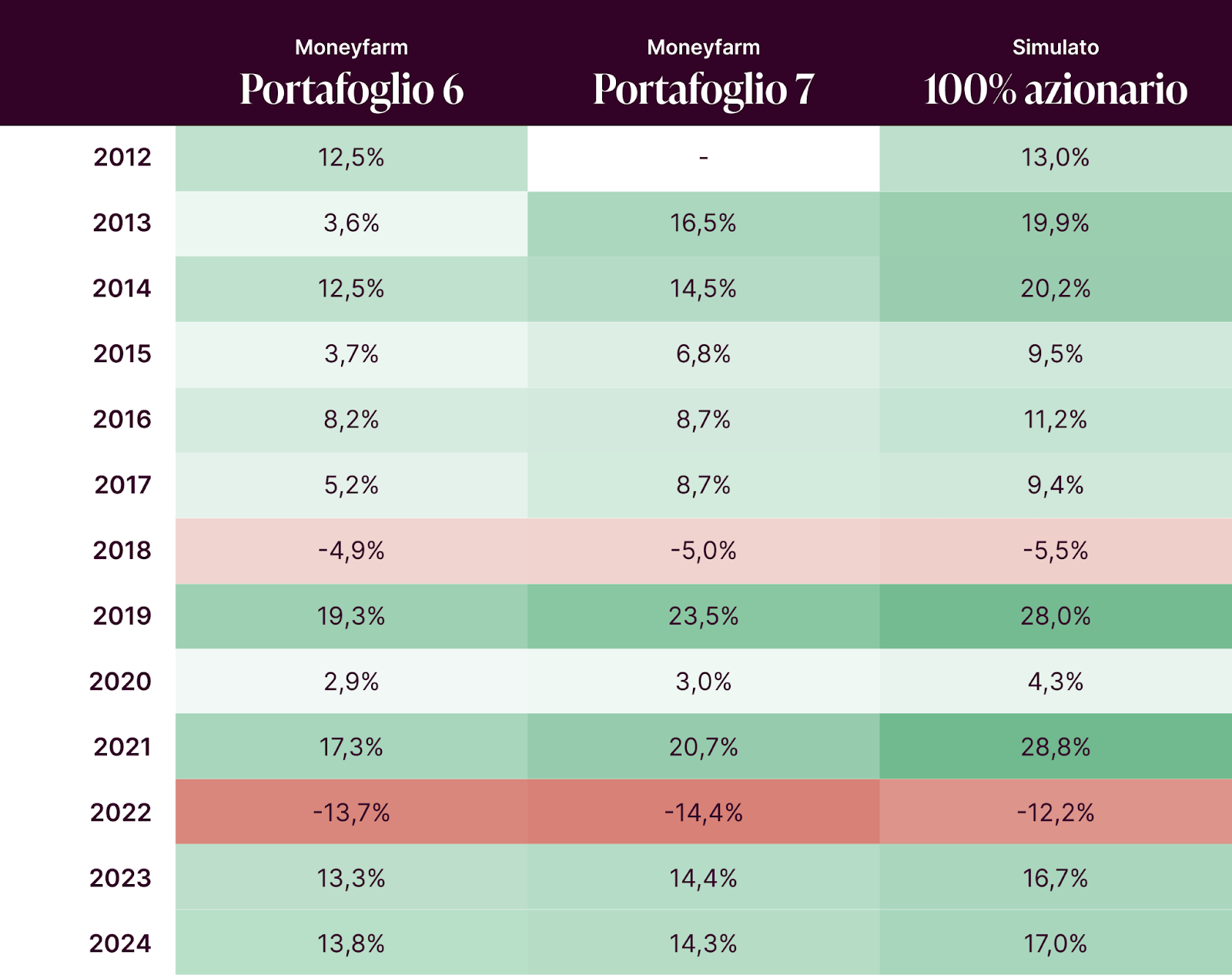

Ad ogni modo, molti di voi vorranno sapere come si sarebbero comportati questi nuovi portafogli nel passato. Prima di tutto, diamo un’occhiata a questa tabella con la ripartizione dei rendimenti dei portafogli anno per anno.

Abbiamo analizzato i portafogli classici, considerando le spese relative agli strumenti finanziari, ma escludendo i costi di gestione. Il rendimento del portafoglio 7 è basato su dati simulati prima di maggio 2019, mentre il portafoglio 100% azionario è una simulazione della nuova allocazione.

Questo esercizio di “back-test” (come si dice in gergo), dovrebbe rendere bene l’idea che potranno esserci sia anni positivi che negativi ma, negli anni positivi, ci potremo aspettare una performance migliore da un portafoglio con rischio più elevato, come indicato nella tabella sopra.

Curiosamente, però, negli anni negativi del periodo preso in considerazione non si è verificato quanto ci si aspetterebbe, ossia una performance minore dai portafogli a rischio più alto. Questo è dovuto a due fattori: il contesto dei tassi d’interesse descritto sopra, che è stato molto negativo per le obbligazioni (a differenza di oggi), e anche il fatto che in anni di osservazione abbiamo visto cali rapidi e recuperi altrettanto rapidi, il che può portare a sottostimare le flessioni delle soluzioni più rischiose (recuperi più rapidi per i portafogli con rischio più alto).

Per rendere l’idea, la tabella qui sotto prende in considerazione l’anno 2020 mese per mese per osservare l’effetto dell’aumento del rischio.

Qui si notano molto più chiaramente gli effetti nel breve termine di una maggiore volatilità.

Nei mesi più difficili, si nota un rendimento del portafoglio 100% azionario inferiore agli altri portafogli, ma anche un rimbalzo maggiore nei periodi di recupero. E questo è un esempio perfetto di ciò che ci aspettiamo possa accadere.

In sintesi, crediamo fermamente che nel lungo termine i portafogli a rischio più elevato offrano un rendimento maggiore e con una maggiore volatilità, come dimostrato dagli andamenti mensili del 2020. È importante tenere presente che il recupero dei mercati nel periodo considerato è stato molto rapido (a V), e che in futuro la ripresa potrebbe essere più lenta (a U).

Perché adesso?

Negli ultimi anni il mercato azionario ha registrato una performance robusta e ci si domanda quale sarà l’effetto delle prossime elezioni americane sui mercati e sulla crescita economica degli Stati Uniti. Questo potrebbe far sorgere dei dubbi sul tempismo di questa decisione.

Non che sia la motivazione più importante, ma a Moneyfarm continuiamo ad avere una visione ragionevolmente positiva per il medio termine sui mercati azionari. Con tassi d’interesse in calo e un’economia globale che non entra in recessione si configurerebbe uno scenario positivo per i mercati azionari globali. Dopodiché, se questo non dovesse accadere, il nostro team continuerà a gestire tatticamente i portafogli come ha sempre fatto per affrontare questo tipo di situazioni.

La motivazione principale della nostra scelta è, semplicemente, che questi portafogli sono appropriati per coloro che hanno un orizzonte temporale lungo e, come mostrano i grafici nella prima parte di questo articolo, il market timing conta meno nel lungo termine.

Quindi se la prossima discesa del mercato azionario sarà tra tre mesi o tre anni, non importa. Ciò che conta è che i nostri clienti abbiano un’asset allocation adeguata alle loro esigenze.

Crediamo che non ci sia momento migliore di questo per offrire a chi ha un profilo di rischio adatto – per esempio chi ha ancora 20 anni di piano pensione davanti – un portafoglio che possa massimizzare il suo potenziale nel lungo termine.

Faremo comunque tutto il necessario per garantire una transizione senza imprevisti, con il minor impatto possibile nel breve termine. L’invito per tutti è a contattarci per avere maggiori informazioni se ci fossero dubbi.

Contattaci

Sappiamo che si tratta di un cambiamento non da poco, in particolare per i nostri clienti con un portafoglio di livello 7. Se desideri capire meglio cosa significherà per te o vuoi saperne di più sulle opportunità del nostro nuovo portafoglio 100% azionario, mettiti in contatto con i nostri consulenti. Saremo più che felici di dedicare il tempo necessario per aiutarti a prendere le decisioni migliori per il tuo futuro.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.