Gestione attiva contro fondi indicizzati: è un vecchio dibattito, arricchito da alcuni dati interessanti di S&P che vale la pena considerare. I dati suggeriscono che l’investimento nei fondi passivi, al netto dei costi, ha risultati migliori. A Moneyfarm, siamo esperti di strategie d’investimento personalizzate attraverso fondi passivi. Se vuoi scoprire la nostra proposta di investimento personalizzata attorno alle tue esigenze, ti basterà completare il breve processo online.

SCOPRI IL TUO PROFILOAttivi vs Passivi: come la pensiamo?

Innanzitutto, dobbiamo ricordare che riteniamo il dibattito tra attivo e passivo un po’ sopravvalutato. In definitiva, ciò che conta è il rendimento che i nostri clienti ricevono dopo tutte le commissioni (il rendimento netto), che esso sia generato attraverso fondi o ETF.

Siamo più interessati alla distinzione tra alternative ad alto costo e alternative a basso costo, poiché pensiamo che i costi siano una parte dell’investimento fondamentale. Detto questo, per la maggior parte degli investitori, i prodotti a gestione attiva generalmente hanno commissioni più alte rispetto alle alternative passive, ma ciò non vuol dire che rifiutiamo a priori i prodotti gestiti attivamente.

In secondo luogo, pensiamo che la maggior parte delle scelte di investimento implichi comunque una scelta attiva, persino la selezione di un ETF, il prodotto passivo per antonomasia. La selezione delle azioni (o, più tecnicamente, l’assunzione di rischi idiosincratici) non è l’unico modo per esprimere una visione attiva sui mercati finanziari.

Terzo, generalmente pensiamo che sovraperformare un indice al netto delle commissioni non sia semplice. Farlo con costanza è ancora più difficile. Saper individuare un manager in grado di farlo (prima che lo abbia fatto) è anche più difficile.

I nuovi dati: come hanno performato i fondi attivi?

E il terzo punto ci porta al report SPIVA. SPIVA sta per S&P Indexes Versus Active funds. È una ricerca di S&P che esamina le prestazioni dei fondi comuni di investimento rispetto ai benchmark. Generalmente i rapporti SPIVA non sono una lettura edificante per i manager attivi. Anche quest’anno il dato shock è che negli Stati Uniti solo il 33% dei gestori di grandi capitali ha sovraperformato l’S&P 500 nei tre anni fino al 30 giugno 2021. In Europa, solo il 28% dei gestori azionari ha sovraperformato l’indice S&P Europe 350. In generale, più aumenta l’orizzonte temporale, meno sono i fondi attivi che battono l’indice.

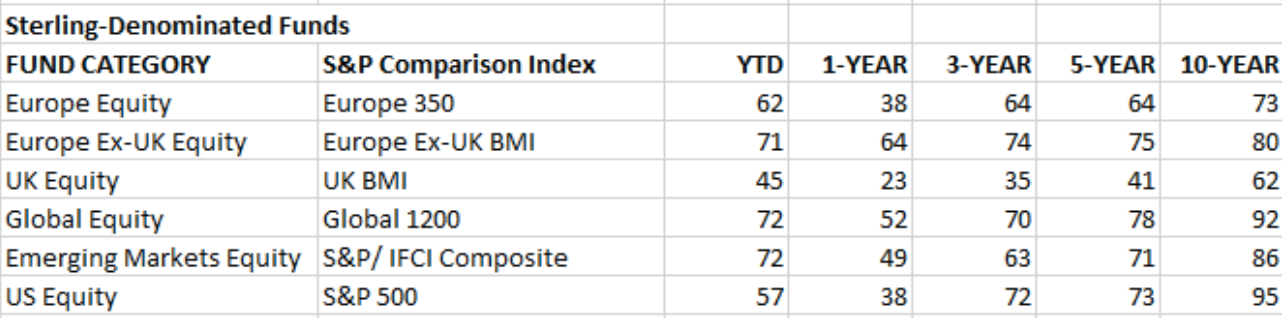

Questi dati sono significativi, ma non sono particolarmente nuovi e la tendenza verso i prodotti passivi nell’ultimo decennio suggerisce che gli investitori siano in qualche modo consapevoli. Nella ricerca c’erano alcuni spunti che vale la pena evidenziare. La tabella seguente mostra la percentuale di fondi in sterline che hanno sottoperformato il loro benchmark (abbiamo scelto questa categoria come esempio perché i fondi UK hanno fatto meglio di quelli europei, ma lo stesso discorso si potrebbe generalizzare). La storia è la stessa: per le azioni europee, le azioni globali, gli Stati Uniti e i mercati emergenti, i fondi comuni di investimento hanno avuto difficoltà. Nel Regno Unito, tuttavia, i fondi comuni di investimento sono andati relativamente bene negli ultimi cinque anni, con circa il 60% di essi che hanno sovraperformato l’indice S&P UK.

C’è un contrasto interessante qui. I gestori attivi generalmente sostengono che dovrebbero sovraperformare quando i mercati sono meno efficienti, quando le scelte di investimento dovrebbero essere più complicate. Ecco perché gli Stati Uniti sono generalmente considerati un luogo difficile da battere un benchmark. Il Regno Unito dovrebbe, semmai, essere un mercato dove è più difficile da sovraperformare. Ci sono molti analisti che esaminano le azioni e in realtà non ci sono così tante azioni da guardare.

Eppure, in base ai dati S&P, i manager attivi nel Regno Unito sembrano aver fatto meglio – (dobbiamo confessare che non abbiamo una buona risposta al momento!). D’altro canto, questa logica suggerirebbe che i mercati emergenti – generalmente considerati meno ben coperti dagli analisti finanziari – dovrebbero aiutare i gestori attivi a fare meglio. Ancora una volta, i dati a lungo termine non supportano questa idea.

Il tema della continuità

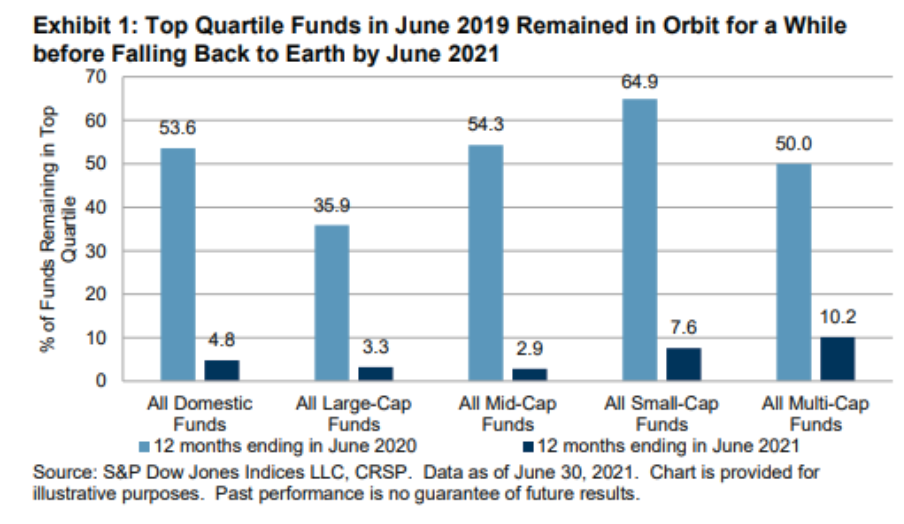

L’ultimo rapporto di SPIVA sulle azioni statunitensi ha alcune cose interessanti da dire sulla continuità: la probabilità che un fondo con una performance forte continui a fare bene. Il grafico seguente illustra le difficoltà. Sostanzialmente suggerisce che una discreta percentuale di fondi migliori (top 25%) fino a giugno 2019 ha continuato a guidare la classifica nei successivi 12 mesi (53,6% di essi), ma solo il 4,8% di loro era tra i migliori fondi anche nel terzo anno.

Che conclusioni si possono trarre?

Ci sono alcune precisazioni da fare. Innanzitutto, questo è un set di dati. Primo, i benchmark contro cui la performance dei fondi attivi è misurata non includono le commissioni mentre i prodotti passivi sì, anche se le commissioni sono basse. Oggi si può ottenere un’esposizione all’S&P 500 per meno di 10 bps all’anno, quindi saremmo tentati di dire che la differenza nel risultato finale dovrebbe essere piuttosto piccola.

Secondo, forse non tutti i fondi utilizzano gli indici S&P come benchmark. Nelle azioni dei mercati emergenti, ad esempio, MSCI è un popolare fornitore di benchmark. Ma il confronto tra MSCI e S&P/IFCI sembra suggerire che anche la differenza cumulativa tra i due indici sia piuttosto ridotta. Infine, l’analisi della performance è equamente ponderata per fondo. Quindi dà lo stesso peso a un fondo piccolo e sottoperformante come a uno grande, potenzialmente sovraperformante.

Tutto considerato, ci sono alcuni punti che vale la pena sottolineare. Innanzitutto, i dati suggeriscono che l’indice nella maggior parte delle regioni azionarie fa meglio della maggior parte dei fondi attivi nel medio-lungo termine. In secondo luogo, è un promemoria, come abbiamo detto all’inizio, che è difficile sovraperformare costantemente un indice, al netto delle commissioni. E anche selezionare manager in grado di farlo è piuttosto difficile.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.