Come ogni investitore prima o poi impara, i mercati finanziari possono essere volubili, con alti e bassi che fanno vacillare anche i più esperti. A partire dal 2022, milioni di persone che possedevano investimenti azionari o obbligazionari hanno visto il proprio portafoglio andare in negativo. Accettare una perdita, anche virtuale, non è semplice, soprattutto per coloro che hanno iniziato a investire più recentemente e che non potevano avvalersi di rendimenti passati.

Con il 2023 è iniziata la ripresa e molti portafogli di coloro che hanno optato per strumenti gestiti e diversificati, stanno tornando in attivo o si stanno avvicinando alla parità. Ma come bisogna comportarsi quando il valore del proprio investimento torna in positivo?

La risposta breve, se sei un investitore a lungo termine, deriva da un’evidenza abbastanza logica: quando si investe, una perdita o un guadagno sono realizzate solo al momento della vendita. Se si è cominciato un investimento per accumulare e accrescere la ricchezza nel lungo termine, conta solo il risultato finale, non il percorso. Disinvestire in anticipo rispetto ai piani, per reagire a una fase negativa, potrebbe vanificare opportunità di rendimento nel lungo termine.

Anzi, proprio dopo le fasi negative è più probabile che il rischio che ci si è assunti cominci a pagare, con rendimenti di medio termine storicamente superiori alla media nelle fasi di ripresa dopo la correzione. Per questo, nella maggior parte dei casi, la scelta più logica è quella di restare fedeli ai propri obiettivi di investimento, rispettando l’orizzonte temporale che si era stabilito, e attraverso il quale era stato calibrato il rischio.

Tutto molto semplice: o no? Come per molti altri aspetti della finanza, la realtà è più complessa e non è sempre semplice agire in modo razionale. Disinvestire una parte o addirittura l’intero portafoglio può sembrare un’opzione allettante soprattutto in ottica di breve termine, anche in virtù dei buoni rendimenti garantiti dalla liquidità in questo momento. Il problema è che questi strumenti sono orientati al breve termine e non è detto che essi continueranno a garantire le stesse performance su un orizzonte lungo. Storicamente non hanno battuto gli investimenti di mercato (che pur comportano dei rischi) nel medio e lungo termine. Mantenere un equilibrio tra investimenti a lungo termine e riserve liquide è la chiave per un successo finanziario duraturo.

Uno dei motivi principali per cui gli investitori sono tentati di disinvestire durante una fase negativa di mercato è “l’avversione alla perdita”, un bias cognitivo comune, che quando si tratta di investimenti, può portare a decisioni finanziarie irrazionali.

Soffriamo di più una perdita rispetto a un mancato guadagno di uguale entità. Questo è ancora più vero quando il mancato guadagno è addirittura ipotetico. È fondamentale comprendere che le perdite a breve termine fanno parte del percorso e che possono essere superate con il tempo. Sebbene questo bias sia comune, abbandonare un investimento durante una fase negativa per evitare una perdita significa potenzialmente lasciare sul tavolo molti profitti.

Facciamo riferimento all’analisi storica per illustrare questo concetto. In finanza le performance passate non aiutano a predire i risultati futuri, ma possono aiutarci a mettere la nostra situazione in prospettiva rispetto alle tendenze di lungo periodo che muovono il mercato.

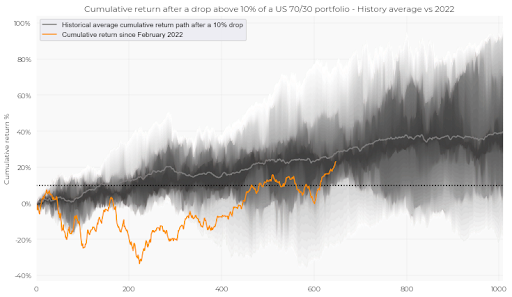

Abbiamo comparato le performance di un portafoglio 70/30 (70% S&P 500 e 30% US Treasury 10 anni) che sono seguite a una correzione di questo portafoglio modello del 10% o superiore (considerando -10% di performance annuale cumulata come inizio – su finestre di 2 anni), dal 1990 ad oggi. Come possiamo vedere, i valori della crisi di mercato iniziata nel 2022 nonostante una volatilità negativa sono adesso in linea con la media storica (i dati sono aggiornati al 17 dicembre 2023). Ma quello che conta veramente è la chiara tendenza al rialzo nel lungo periodo. In media, i mercati nei 4 anni successivi alla correzione hanno fatto registrare una performance di circa il 50% lordo in media.

Elaborazione Moneyfarm su dati Bloomberg

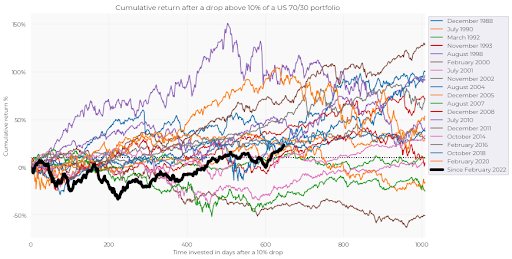

Dobbiamo ribadirlo, non bisogna guardare questi dati in modo deterministico, ogni correzioni di mercato ha una storia a sé e nel breve periodo possiamo aspettarci una performance migliore o peggiore rispetto alla media, come si nota dal grafico sottostante dove si nota una variabilità piuttosto ampia delle riprese con risultati che vanno da quasi oltre il +150% dopo il crollo del 1994 al – 34% seguito alla bolla.com. Anche in questo caso, si nota come il percorso di ripresa dall’ultima correzione, nononstante abbia avuto un andamento anomalo (trovandosi nella peggior posizione di sempre a 200 giorni dalla correzione del 10%) si troovi oggi posizionato in modo simile alla maggior parte dei casi precedenti.

Elaborazione Moneyfarm su dati Bloomberg

Quello che gli investitori possono vedere da questi grafici sono due evidenze fondamentali:

- I mercati, seppur volatili, hanno una tendenza alla crescita.

- In media a periodi negativi tendono a seguire, sempre ragionando su orizzonti medio-lunghi, fasi di mercato piuttosto positive.

Nei 3 anni dopo la correzione, la performance media annua dell’allocazione 70/30 mostrata in precedenza è stata del 10,7% lordo. Anche immaginando un periodo di tassi elevati a lungo, è chiara la ragione per cui spostare una fetta troppo grande del proprio capitale verso strumenti a capitale garantito rischia di compromettere i risultati del proprio piano a lungo termine.

Quando si sceglie un percorso di lungo termine l’orizzonte temporale è il parametro chiave per determinare il livello di rischio. Se si ha più tempo, ci si può esporre a un rischio maggiore, aumentando le opportunità di rendimento, ma anche il rischio di incappare in una fase negativa. Disinvestire in anticipo sui piani potrebbe voler dire vanificare il rischio che ci si è assunti, non dando al proprio capitale l’opportunità di avvantaggiarsi della fase di crescita.

Quali alternative?

Se hai bisogno di un supporto per pianificare i prossimi passi o stai pensando di cambiare qualcosa nella tua strategia, ti consigliamo di parlare con il tuo consulente prima di prendere decisioni che hanno conseguenze di lungo termine. Il punto di vista di un esperto può aiutarti ad avere una prospettiva personalizzata e puntuale, sul tuo percorso di investimento.

Il consulente può anche aiutarti, se è il caso, a modificare la tua strategia, diminuendo il livello di rischio o, se è il caso, distribuendo parte del tuo capitale su strumenti più liquidi, come Liquidità+ la strategia in fondi monetari appena lanciata da Moneyfarm.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.