Nel testo definitivo della Manovra 2025 le questioni relative alla previdenza complementare non vengono affrontate, almeno per il momento. Ma si è quantomeno parlato di attività a supporto, come per esempio la nuova fase di “silenzio assenso” per il conferimento del trattamento di fine rapporto (TFR). Quel che è certo è che rispetto all’emergenza che ci aspetta, l’adesione alla previdenza integrativa è ancora troppo bassa, con solo 1 italiano su 4 che ha sottoscritto un fondo pensione.

In occasione del Mese dell’Educazione Finanziaria torniamo ad accendere i riflettori su un tema che abbiamo sempre considerato di stringente attualità con l’Osservatorio Pensioni Moneyfarm, parte di una lunga serie di approfondimenti a tema pensione iniziata a ottobre sul nostro blog e che prevede anche due webinar gratuiti nella seconda metà di novembre (iscriviti subito, avrai la possibilità di fare le tue domande ai nostri esperti).

Alcune delle evidenze più interessanti emerse dalla nuova edizione del nostro Osservatorio Pensioni hanno trovato spazio in un articolo pubblicato sull’ultimo numero di Plus24 del Sole 24 Ore, che ha intervistato il nostro Global Head of Investment Advisory Andrea Rocchetti: “Investire in una qualche forma di previdenza integrativa purtroppo non è una consuetudine degli italiani: secondo le nostre stime solo un italiano su quattro di età compresa tra i 30 e i 59 anni ha sottoscritto un fondo pensione a oggi. Eppure pianificare la pensione significa pianificare oltre vent’anni di vita, un periodo non certo trascurabile in cui quella stragrande maggioranza di italiani che non si è ancora attivata potrebbe trovarsi costretta a contare solo su una pensione pubblica molto magra. Come consulenti siamo in prima linea per aiutare queste persone a navigare un mondo che può risultare complesso e a spiegare come si può agire subito sfruttando il fattore tempo, vantaggi come la deducibilità fiscale dei versamenti e anche l’opportunità di conferire il TFR in un fondo pensione.”

Più neo-pensionati che neonati

Uno degli indici con cui si misura la sostenibilità del welfare pubblico è il rapporto tra spesa pensionistica e PIL: oggi è decisamente alto, pari al 15,6%1, e potrebbe salire al 17% nei prossimi 15 anni. Perché siamo a questo punto? Innanzitutto perché in Italia si fanno meno figli quindi, tanto per cominciare con un dato, il numero di nuove pensioni liquidate nel corso del 2023 ha superato di gran lunga quello delle nuove nascite, arrivate a segnare un altro record negativo: 379.339 neonati contro 519.879 neopensionati. In Italia, inoltre, si inizia a lavorare più tardi in un mondo del lavoro più precario e si vive sempre più a lungo. Insomma c’è una combinazione di fattori che minaccia il patto intergenerazionale su cui si fonda l’intero sistema previdenziale pubblico e questa è a tutti gli effetti un’emergenza per le finanze personali dei cittadini.

Degli oltre 24,2 milioni di cittadini nati tra il 1965 e il 1994 (il 41% della popolazione italiana), quelli che hanno un fondo pensione sono solamente il 26%, mentre il restante 74% è occupato senza un fondo pensione oppure inoccupato. Peraltro una parte degli iscritti – pari, si stima, al 28%2 – è contribuente “silente”, quindi è iscritto alla previdenza integrativa ma poi non effettua versamenti.

Anche l’uso del TFR per alimentare la previdenza integrativa è limitato: dal 2007 al 2023, solo il 22% di tutto il TFR maturato è stato destinato ai fondi pensione. ll resto è rimasto nelle aziende o nel Fondo di Tesoreria dell’INPS, che raccoglie il TFR delle aziende con più di 50 dipendenti.

Un quadro non proprio roseo per le donne

Il tasso più elevato di adesione alla previdenza integrativa si riscontra tra gli uomini di età compresa tra i 40 e i 59 anni, circa un terzo dei quali ha sottoscritto un fondo pensione (il 33,5% contro il 21% delle coetanee donne). All’opposto, la situazione più critica è quella delle giovani donne tra i 30 e i 39 anni: qui il tasso di adesione alla previdenza integrativa crolla al 17%, contro il 27% dei coetanei uomini. Il motivo è da ricondurre non soltanto al fatto che le giovani lavoratrici aderiscano meno degli uomini ai fondi pensione (27% vs 33%), ma soprattutto al fatto che vi siano ben 17 punti di tasso di occupazione a separarle dai loro coetanei uomini. Nel complesso, infatti, le donne tra i 30 e i 59 anni hanno un tasso di occupazione medio del 63% circa, contro l’83% degli uomini, un divario che non può non riflettersi anche sulla pensione integrativa.

Quello della previdenza al femminile è un quadro a tinte tutt’altro che “rosa”, soprattutto se si considera che, a partire dai 50 anni, il tasso di occupazione continua a calare al crescere dell’età, arrivando a sfiorare il 48% per le donne tra i 55 e i 64 anni (contro il 69% dei loro coetanei uomini). Spesso, dunque, pur potendo beneficiare del requisito di pensione anticipata inferiore di un anno (41 anni e 10 mesi vs 42 anni e 10 mesi per gli uomini), le donne non hanno la continuità lavorativa necessaria per accedere alla pensione per anzianità contributiva. Se poi si considera che l’età media di pensionamento – oggi pari a 64,2 anni – è destinata a salire ulteriormente in futuro, per via dell’aggiornamento dei requisiti pensionistici per l’aumento dell’attesa di vita, la situazione appare ancora più critica per le lavoratrici che si sono da poco affacciate al mondo del lavoro.

Per quanto il “tasso di sostituzione netto”, cioè il rapporto tra la retribuzione pensionistica netta e l’ultima retribuzione netta da lavoro dipendente o autonomo, non sia significativamente diverso tra donne e uomini (dal 59%-65% in uno scenario prudenziale fino al 70-80% delle carriere più lunghe e continuative), sono proprio la continuità lavorativa e il divario retributivo di genere a giocare a svantaggio delle lavoratrici. Secondo l’edizione 2023 dell’Osservatorio INPS sui lavoratori dipendenti del settore privato3, la retribuzione media annua degli uomini è infatti pari a 26.227 euro contro i 18.305 euro delle donne, con una differenza di quasi 8.000 euro annui che si traduce inevitabilmente in un assegno più basso per le pensionate. Lo conferma l’ultimo rapporto annuale dell’INPS di settembre, secondo cui nel 2023 la pensione media era pari a 1.750 euro lordi per gli uomini e 1.069 euro lordi per le donne, ossia, rispettivamente, circa 1.430 e 947 euro netti.4

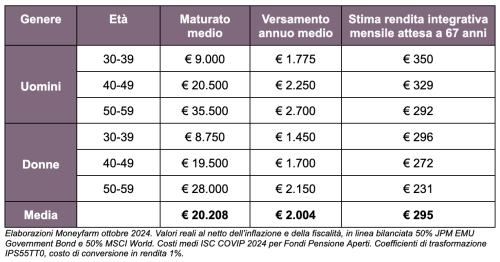

Una ragione in più quindi per le donne unirsi agli oltre 6 milioni di lavoratori tra i 30 e i 59 anni che hanno già sottoscritto una qualche forma di previdenza integrativa versando, secondo le nostre stime, una media di 2.004 euro annui, con valori compresi tra i 1.700 euro delle trentenni e i 2.700 euro dei cinquantenni.

Quanto può rendere un fondo pensione: attenzione al comparto

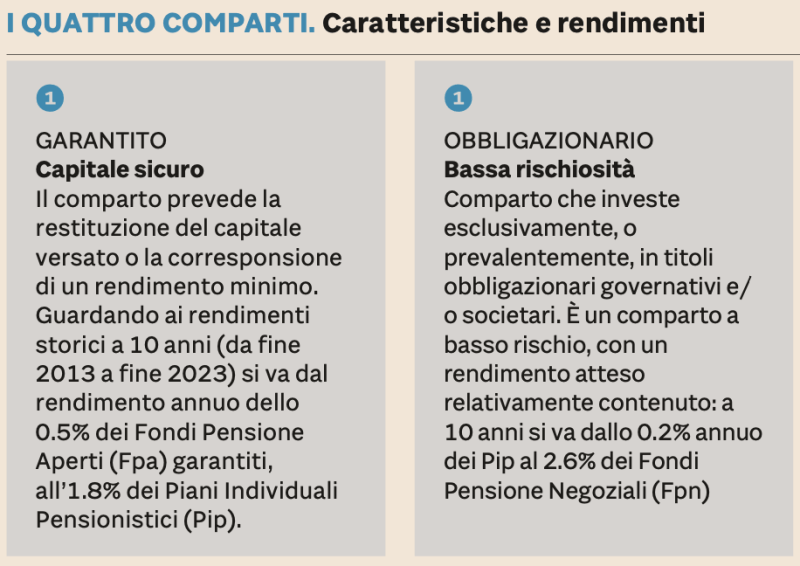

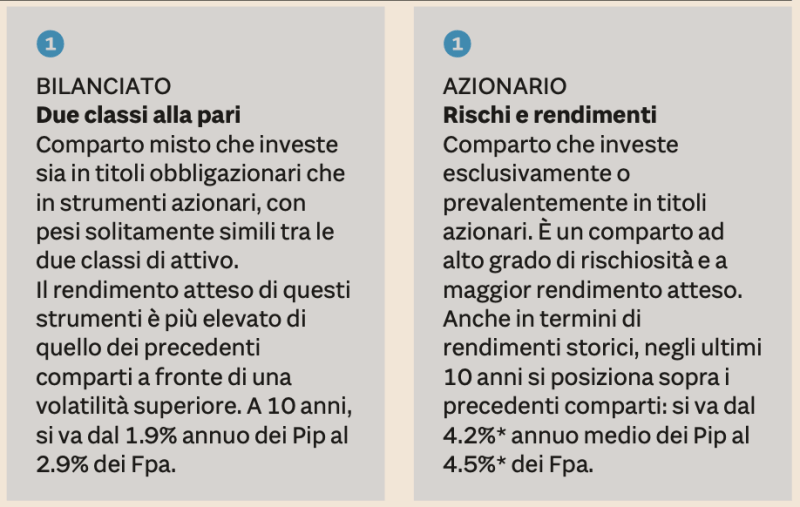

Ricapitoliamo: è fondamentale aderire il prima possibile alla previdenza integrativa, contribuire con versamenti regolari nel tempo e fare attenzione a scegliere soluzioni a basso costo (tra le circa 300 a oggi presenti sul mercato italiano). Soprattutto, è fondamentale scegliere la linea di investimento o “comparto” in grado di offrire rendimenti positivi nel corso del tempo. A tal proposito, ricordiamo che i comparti degli strumenti di previdenza integrativa si differenziano in base agli strumenti finanziari acquistati e possono essere suddivisi in 4 categorie: Azionario, Bilanciato, Obbligazionario e Garantito.

Considerando il versamento medio di cui sopra fino all’età di 67 anni e un maturato medio stimabile in 20.250 euro, la rendita integrativa netta stimata che ci si può attendere da un fondo pensione “bilanciato” è di circa 295 euro al mese, con valori compresi tra i 231 euro delle cinquantenni e i 350 euro dei trentenni, fermo restando che la tempestività con cui si comincia a creare la propria pensione di scorta rappresenta una variabile chiave.

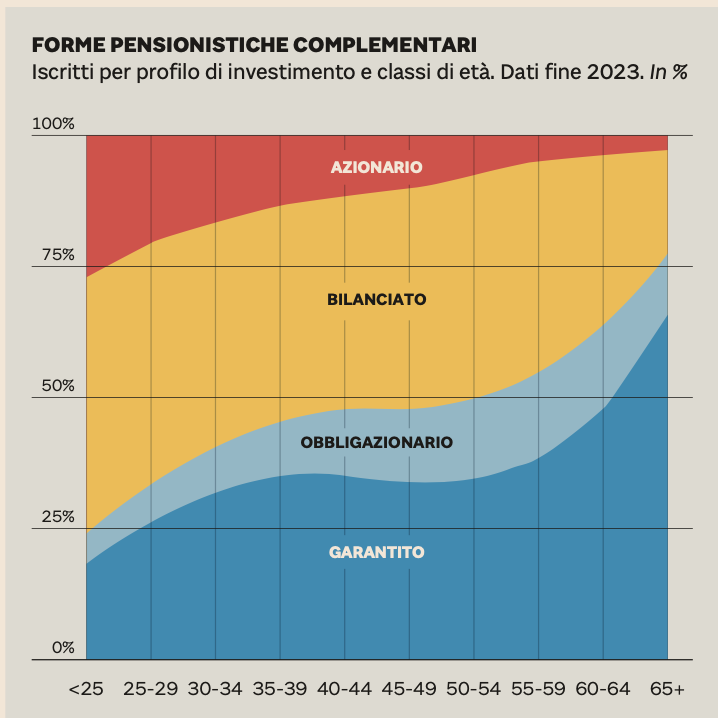

Come sottolineato dal nostro Andrea Rocchetti, bisogna prestare molta attenzione al comparto. I dati COVIP ci dicono che gli under 40 investono mediamente poco più del 30% in linee azionarie. Eppure questi investitori hanno davanti a sé dai 25 ai 45 anni prima di maturare i requisiti pensionistici. “Purtroppo i giovani italiani optano troppo spesso per un approccio conservativo e si orientano verso linee di investimento che sarebbero più adeguate per persone più avanti negli anni e che possono limitare i futuri rendimenti della loro pensione integrativa”.

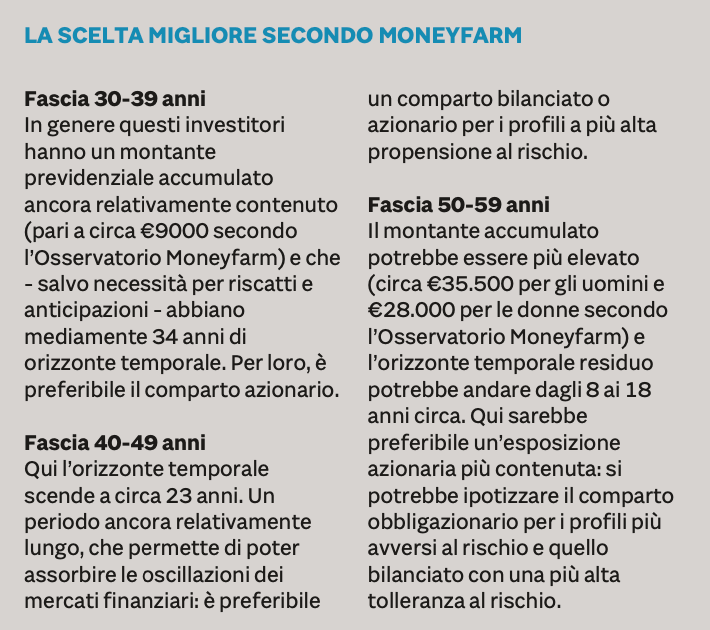

Il consiglio di Moneyfarm è quindi quello di riflettere sempre insieme a un esperto sulla possibilità di incrementare la quota azionaria del proprio investimento per poi diminuirla all’aumentare dell’età e all’avvicinarsi dell’età della pensione. Qui sotto le nostre indicazioni su un’eventuale combinazione tra età dell’investitore e linea d’investimento che sono state pubblicate sul Sole.

La scelta rispetto alla linea di investimento dipende da diversi fattori e non è sempre facile generalizzare. Ma provando a farlo, e prendendo ad esempio le tre fasce di età su cui ci siamo concentrati nel nostro Osservatorio, abbiamo fatto le ipotesi qui sotto per Plus24.

- Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario – giugno 2024 – Ragioneria Generale dello Stato ↩︎

- Relazione COVIP per l’anno 2023 ↩︎

- Osservatorio INPS sui lavoratori dipendenti del settore privato ↩︎

- Portale Inps – XXIII Rapporto annuale ↩︎

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.