È stato un periodo movimentato per i mercati finanziari – tra le elezioni negli Stati Uniti, le decisioni delle banche centrali e le turbolenze geopolitiche in corso. Ma abbiamo voluto fare un passo indietro per analizzare come stanno andando le aziende in alcuni dei mercati chiave.

Partiamo dagli Stati Uniti, dove la maggior parte delle società quotate ha ormai comunicato i risultati del terzo trimestre. Secondo Factset, gli utili delle aziende dell’S&P 500 sono cresciuti di circa il 5,4% nei tre mesi fino a settembre rispetto allo stesso periodo dell’anno scorso. Circa il 75% delle società ha riportato utili migliori delle attese degli analisti, e il 61% ha superato le previsioni sui ricavi. Risultati solidi, anche se la percentuale di aziende che hanno battuto le aspettative negli ultimi cinque anni è stata più alta.

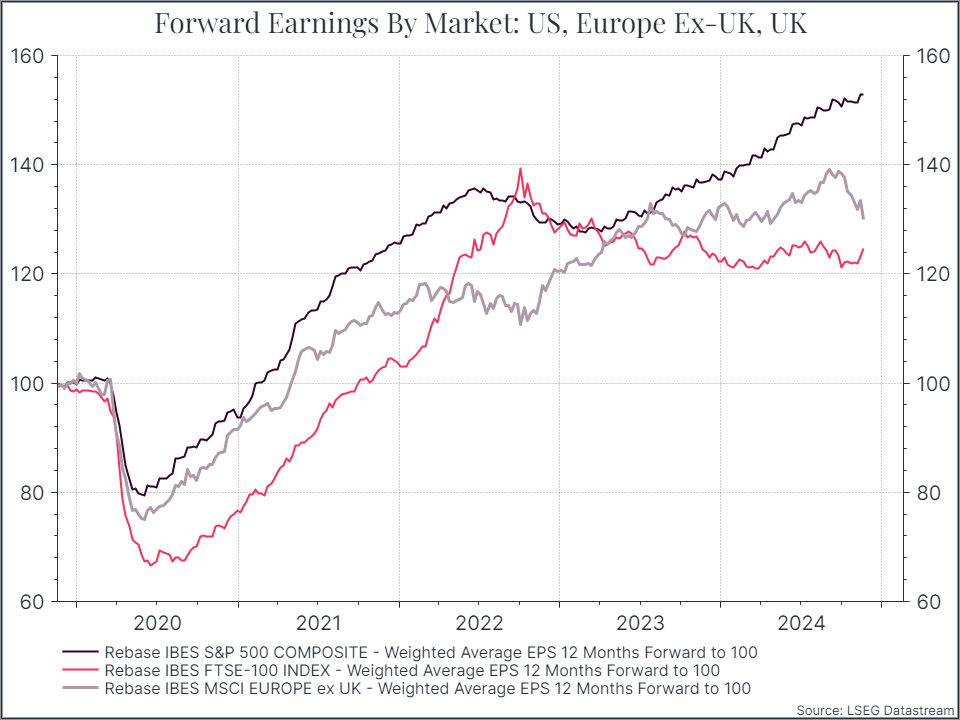

Confrontiamo ora gli Stati Uniti con Regno Unito ed Europa (escluso il Regno Unito). Il grafico sottostante mostra le stime sugli utili futuri negli ultimi cinque anni. Evidenzia una crescita costante negli Stati Uniti, un movimento relativamente piatto nel Regno Unito e un deterioramento in Europa.

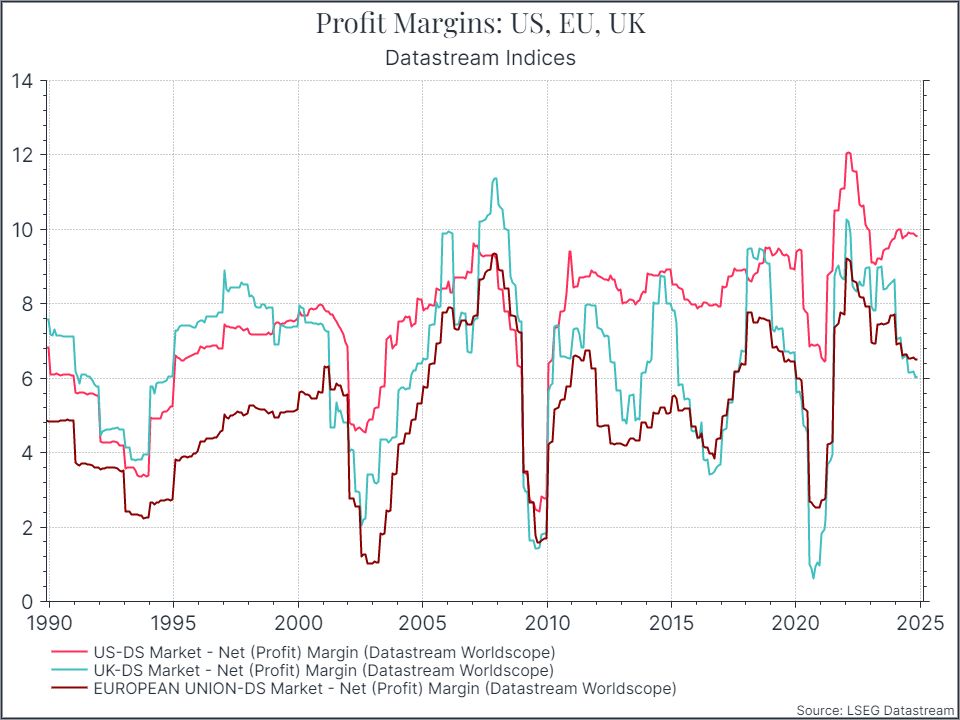

Le differenze si spiegano in buona parte con i margini di profitto aziendali. Il grafico seguente mostra l’andamento dei margini netti di profitto negli Stati Uniti, nell’UE e nel Regno Unito. Ci sono alcuni punti da sottolineare. I margini sono generalmente ciclici – durante una recessione (come nel 2008-2009 o nel 2020) tendono a scendere, come prevedibile.

Negli Stati Uniti, i margini in media sono aumentati negli ultimi trent’anni, mentre in Europa non si è osservato un miglioramento secolare significativo.

Guardando al passato recente, la redditività aziendale negli Stati Uniti ha tenuto abbastanza bene, mentre i margini in Europa e Regno Unito sono sotto pressione. Crediamo che ciò dipenda in parte da una crescita più robusta negli Stati Uniti, che sostiene i margini, e dalle difficoltà del settore automobilistico in Europa, che pesa significativamente sui profitti europei.

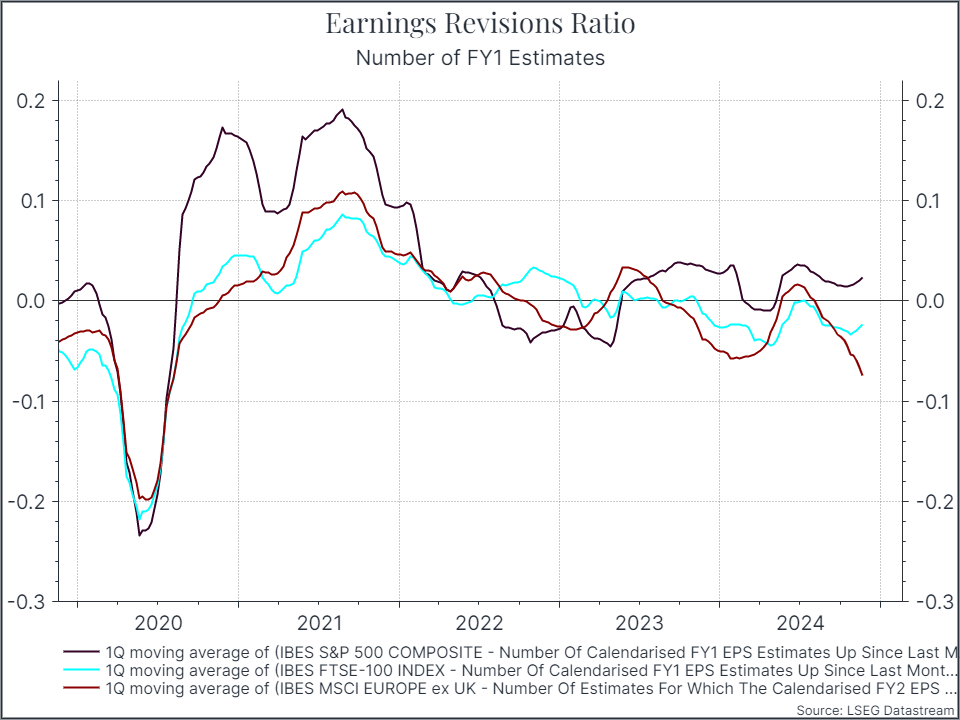

Passando alle previsioni sugli utili, il grafico qui sotto mostra come le aspettative degli analisti siano cambiate per quest’anno (o quel che ne resta). La loro accuratezza si potrà valutare solo verso la fine di febbraio. Le stime per gli utili negli Stati Uniti si sono mantenute abbastanza solide, mentre in Europa molti analisti hanno rivisto al ribasso le loro previsioni.

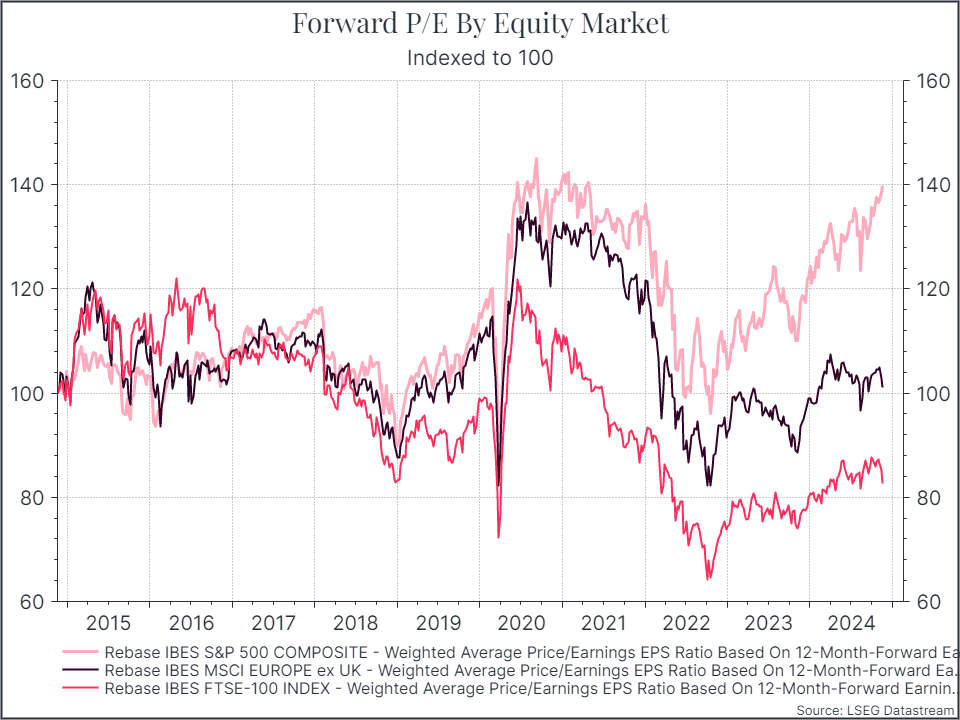

Infine, un accenno alle valutazioni. Il grafico qui sotto illustra l’andamento del rapporto prezzo/utili prospettico, una misura standard di valutazione, per Stati Uniti, Europa e Regno Unito. Si nota un aumento costante delle valutazioni negli Stati Uniti negli ultimi anni, in particolare rispetto a Europa e Regno Unito. Questo riflette in gran parte il peso delle grandi aziende tecnologiche statunitensi e le aspettative legate a un boom dell’intelligenza artificiale. La combinazione di valutazioni in crescita e utili più solidi ha contribuito alla sovraperformance delle azioni statunitensi.

Quali conclusioni possiamo trarre? Si evidenzia una divergenza tra le performance delle aziende europee e statunitensi. Negli Stati Uniti, i margini sono rimasti solidi, mentre in Europa la redditività aziendale è sotto pressione. Questo riflette, almeno in parte, le differenze nella crescita economica, come mostrato dal grafico qui sotto.

Gli analisti stanno riducendo le stime per le aziende europee a un ritmo più rapido rispetto a quelle statunitensi. Tuttavia, le valutazioni delle azioni statunitensi restano sensibilmente più alte rispetto a quelle europee. Questo dato rimarrebbe vero (anche se meno marcato) persino al netto del peso maggiore delle aziende tecnologiche negli Stati Uniti.

Rimane quindi il dilemma: acquistare aziende che performano bene ma sono più costose, o puntare su alternative più economiche che affrontano sfide operative maggiori? In generale, siamo orientati verso la prima opzione, mantenendo un’esposizione significativa all’azionario statunitense. E nonostante le numerose incertezze globali, pensiamo che sia ancora una scelta valida.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.