Anche nel paese con l’economia più forte al mondo, il discorso economico può diventare un discorso securitario. “Make America Great Again” è una promessa che parla alla pancia degli elettori ma anche al portafoglio. E quindi ecco la “MAGAnomics”, l’antidoto contro un’economia globale fuori controllo che sta sconvolgendo la vita delle comunità rurali e suburbane americane, che sono il principale bacino di voti del magnate newyorkese.

La strategia di Trump è quindi quella di inserire promesse economiche allettanti per aziende e detentori di patrimoni in una narrazione che guarda nostalgicamente a un passato economicamente più rassicurante per l’America profonda. L’obiettivo? Riavvolgere il nastro della globalizzazione, da cui molti americani hanno tratto vantaggio, mentre altri si sentono lasciati indietro. “Offriremo tasse basse, basse regolamentazioni, bassi costi energetici, bassi tassi di interesse e bassa inflazione“, ha promesso Trump durante un comizio in Arizona. “Così tutti potranno permettersi di fare la spesa, comprare la macchina e avere una bella casa”.

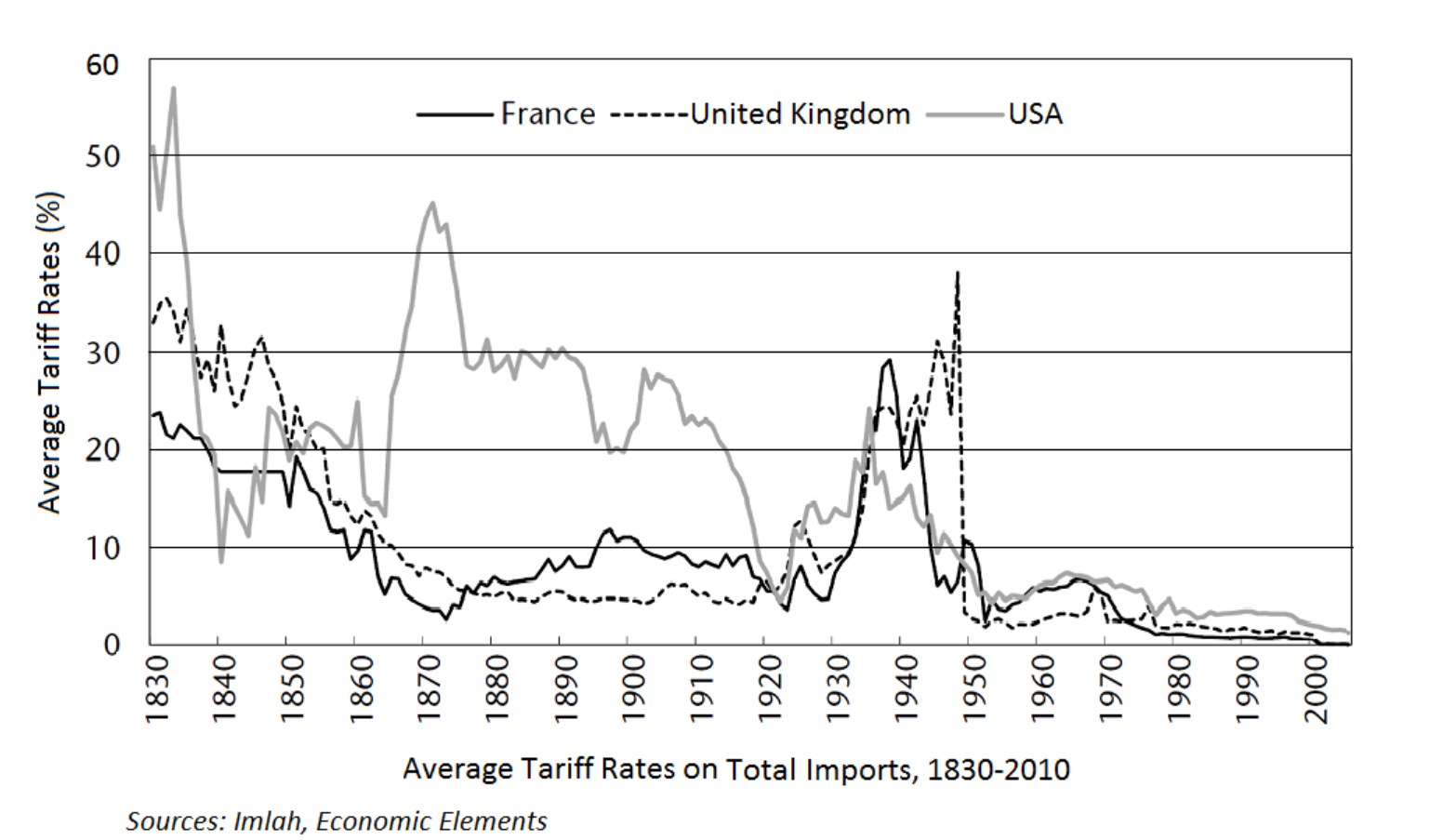

Il ritorno al protezionismo

Il programma economico di Trump appare come una versione extra-large di quello con cui si era presentato nel 2017. In un discorso all’Economic Club di New York, Trump ha lodato il McKinley Tariff Act del 1890, proposto da William McKinley, che aumentava drasticamente i dazi su molti beni importati. Durante il suo mandato presidenziale, dal 1897 al 1901, McKinley continuò a utilizzare la politica commerciale per proteggere la manifattura nazionale, inasprendo ulteriormente i dazi. Secondo Trump, questa politica avrebbe reso la vita degli americani più prospera.

In questo contesto si inserisce la proposta principale di politica economica della sua campagna elettorale: Trump vuole cambiare la direzione della politica commerciale. Se durante il suo primo mandato le premesse dichiarate della sua azione erano limitare le pratiche scorrette da parte di Cina ed Europa, per il secondo mandato non ci sono mezze misure. Trump vuole imporre dazi generalizzati, del 10% su tutte le importazioni (ma che potrebbero arrivare al 20% in certi casi) e fino al 60% sui beni provenienti dalla Cina (con punte del 100% per settori come quello dell’auto). L’ex Presidente ha anche annunciato che vorrebbe introdurre una tariffa punitiva del 100% sulle importazioni per quei paesi che proveranno ad abbandonare il dollaro come valuta di riserva.

Non sarebbe la prima volta che gli Stati Uniti impongono delle tariffe sulle proprie importazioni. Tariffe medie vicine al 10% sono state la realtà fino agli anni 70. Ma un cambio di politica così radicale e repentino avrebbe delle conseguenze profonde sulla mappa del commercio globale, viste le possibili contromisure da parte degli altri stati.

Tagli fiscali senza precedenti

Accanto ai dazi, la proposta di punta di Trump è un taglio delle tasse generalizzato. Durante la campagna, Trump ha alzato progressivamente la posta, promettendo di estendere tutte le agevolazioni per le imprese, gli investitori e i redditi alti introdotte con il Tax Cuts and Jobs Act del 2017. Tra le disposizioni di quella legge vi era una significativa riduzione dell’aliquota fiscale per le imprese, dal 35% al 21%. Trump ha promesso di abbassarla ulteriormente al 15% per le imprese che producono negli Stati Uniti. Questa proposta contrasta con il programma democratico, che punta ad aumentare l’aliquota al 28% per le imprese e per chi guadagna oltre un milione di dollari, insieme ad altre imposte rivolte ai più abbienti.

Oltre alla tassa sulle imprese, Trump vorrebbe confermare tutti gli sgravi fiscali da lui adottati nel 2017, che sono in scadenza nel 2025 (Kamala Harris ha annunciato di volerli confermare per i redditi fino a 400.000 dollari). Il candidato repubblicano si propone di eliminare anche le imposte su certi tipi di redditi come le mance, gli straordinari e i sussidi.

Il messaggio è chiaro e coerente con la tradizione più libertaria del Partito Repubblicano: niente nuove tasse. Anzi, rilancia con un pacchetto di tagli senza precedenti, ampliando una misura che era stata il simbolo della sua politica economica durante il primo mandato. All’epoca, i mercati accolsero queste mosse con entusiasmo, e probabilmente la prospettiva dell’aumento degli utili aziendali potrebbe dare ancora un’iniezione di fiducia ad aziende e mercati. L’altra faccia della medaglia sono i possibili impatti sul bilancio pubblico.

Dove trovare le risorse?

Da dove verrebbero le risorse per tagli e agevolazioni fiscali? Tutte le stime concordano nel collocare l’impatto sulle casse dello Stato nell’ordine delle migliaia di miliardi nel prossimo decennio. Ad esempio, una ricerca del Committee for Responsible Federal Budget, un’iniziativa di analisi economica dell’Università della Pennsylvania, stima i costi per il bilancio federale delle promesse di Trump—nel caso dovessero essere tutte applicate per intero—a quasi 1000 miliardi di dollari annui nel caso medio1.

Parte di questa spesa sarebbe coperta dai dazi. Dopotutto, gli introiti commerciali sono stati per secoli la fonte di guadagno principale per i governi, prima di essere soppiantati dalle imposte. Quello che Trump sta promettendo è una redistribuzione in questo senso. Tuttavia, in un’economia moderna, questo tipo di ribilanciamento non sembra del tutto possibile. Per fare un conto semplice, un dazio indiscriminato del 10% sulle importazioni americane di 3,1 trilioni di dollari del 20232 potrebbe generare poco più di 300 miliardi di dollari l’anno. Ma questi dati non tengono conto di eventuali ritorsioni commerciali o di un probabile calo delle importazioni nel medio termine, che eroderebbe la base imponibile.

Per colmare il divario, Trump ha detto di voler ricorrere alla spending review: annunciando che incaricherà una commissione governativa, guidata da Elon Musk, per individuare “trilioni” di dollari di sprechi governativi. Tuttavia, la storia suggerisce che tali esercizi raramente hanno un impatto significativo sulla traiettoria della spesa. Secondo un’analisi di Bloomberg, anche eliminare ogni dollaro di spesa discrezionale non legata alla difesa, stimata in 9,8 trilioni di dollari nei prossimi 10 anni, non basterebbe a compensare la spesa prevista dai tagli fiscali su vasta scala proposti3.

La scommessa, quindi, è tutta sulla crescita. Pur adottando previsioni ottimistiche, sembra difficile immaginare che l’abbassamento delle tasse “si paghi da solo”, come sostengono i sostenitori della campagna di Trump. In un Paese dove il deficit federale previsto per il 2024 è già piuttosto ampio e si attesta a 1,9 trilioni di dollari (circa quanto il PIL dell’Italia), il tema dei conti pubblici, che già tiene ogni anno gli investitori globali sul filo in periodi di approvazione del budget, è destinato a restare rilevante. Si tratta sicuramente di un tema da monitorare, visto che un aumento del deficit potrebbe portare a una nuova spinta inflazionistica, rallentando potenzialmente il percorso di taglio dei tassi della Fed.

Una possibile spinta per le aziende

Detto questo, non bisogna neanche cadere in facili catastrofismi, ripetendo l’errore di chi nel 2016 aveva previsto un esito tragico per l’economia e i mercati globali. In primo luogo, gli Stati Uniti hanno ancora capacità di fare debito senza mettere a rischio la propria leadership nel sistema monetario globale. In secondo luogo, tutte le politiche fiscali sono sostanzialmente redistributive. I piani di Trump andrebbero a ridistribuire ricchezza verso le aziende. Uno scenario del genere potrebbe rivelarsi un uso efficiente delle risorse, oltre che uno scenario positivo per gli investitori.

Le aziende americane sono tra le più dinamiche del mondo e hanno dimostrato in passato di avere capacità e idee per investire e crescere. Un recente studio seminale sul Tax Cuts and Jobs Act del 2017 (il precedente taglio delle tasse messo in atto da Trump), che ha analizzato le dichiarazioni fiscali di 12.000 aziende, ha dimostrato che le imprese che hanno beneficiato delle misure hanno incrementato in maniera significativa i propri investimenti negli anni successivi. Lo stesso articolo, tuttavia, sottolinea anche i costi elevati della misura (oltre 100 miliardi di dollari all’anno per i bilanci pubblici) e dimostra come le misure più efficaci non siano stati i tagli delle aliquote fiscali, bensì alcune iniziative più sofisticate e mirate a supportare gli investimenti4 (4). Infine, bisogna ricordare che qualsiasi politica fiscale dovrà essere approvata dal Congresso. È lecito aspettarsi che il passaggio parlamentare annacqui la proposta, come avvenuto nel 2017.

Diverso è il caso delle scelte di politica commerciale, che il Presidente ha il potere di applicare senza l’approvazione parlamentare. In questo caso bisognerà aspettare per capire le reali intenzioni di Trump. Specialmente quando si parla di politica internazionale, non è facile distinguere i piani concreti, le provocazioni e le minacce mirate a rafforzare la propria posizione negoziale. Trump ci ha abituati a confondere questi piani volontariamente, una strategia che ha adottato anche con successo in alcune occasioni. Un esempio è il modo in cui ha gestito il precedente inasprimento della politica commerciale durante il primo mandato, dopo una campagna elettorale in cui accusava Pechino di truffare l’America. Lo sforzo fu quello di trovare una base legale per i dazi che furono confinati a certi settori; l’escalation commerciale fu limitata e la politica protezionista, non solo confermata, ma addirittura ampliata dall’amministrazione Biden, con i recenti dazi sulle importazioni di auto elettriche cinesi.

Staremo a vedere se anche in questo caso la politica commerciale sarà improntata a un maggiore pragmatismo, una volta finita la campagna elettorale e iniziata l’attività di governo. Ai tempi di McKinley, la politica protezionista servì a sviluppare l’industria americana. Tuttavia, anche il presidente fece in tempo a cambiare idea, prima di essere assassinato da un anarchico durante un comizio. L’ottimismo della Belle Époque stava svanendo, regnanti e uomini di governo erano vittime di attentati. Nel giro di qualche anno, uno di questi avrebbe imposto su milioni di persone l’orrore della guerra.

Se hai domande per i nostri esperti che riguardano l’impatto delle elezioni americane sui tuoi investimenti puoi scrivercele qui. Ci farà piacere esserti di aiuto con i prossimi approfondimenti e video del nostro Speciale Elezioni USA.

- The Fiscal Impact of the Harris and Trump Campaign Plans-Mon, 10/07/2024 – 12:00 | Committee for a Responsible Federal Budget (crfb.org) ↩︎

- https://www.worldstopexports.com/united-states-top-10-imports/ ↩︎

- Musk Efficiency Initiative Would Clash With Trump Spending Plans – Bloomberg ↩︎

- Lessons from the Biggest Business Tax Cut in US History (harvard.edu) ↩︎

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.