Il concetto di “transitorio” legato all’inflazione non è mai apparso tanto fumoso come in queste ultime settimane. Da molti mesi i banchieri centrali di tutto il mondo hanno continuato a esprimere con grande enfasi la loro convinzione che i recenti incrementi dei prezzi fossero dovuti a dinamiche cicliche, che si sarebbero esaurite in pochi mesi.

Ma con l’ultima release dei dati sull’andamento dei prezzi negli Stati Uniti, è apparso evidente che ci sono forze all’opera che suggeriscono una dinamica più strutturale.

Inflazione

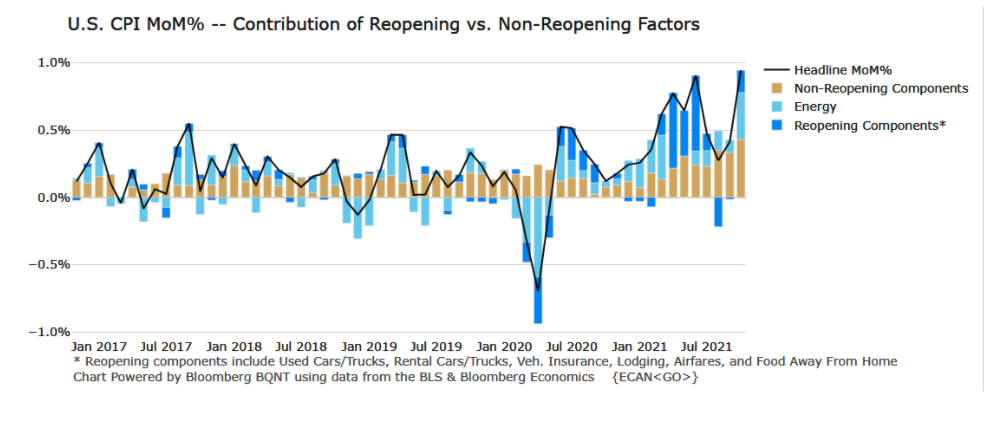

La prima accelerazione dei prezzo a maggio e giugno era soprattutto dovuta al cosiddetto effetto base. Alcune componenti come i prezzi delle auto, i ristoranti, i trasporti, avevano subito un tale ribasso nel 2020, durante le quarantene, che è bastata una tendenza alla normalizzazione dei prezzi per generare aumenti a doppia cifra, con un impatto molto marcato sull’intero paniere dei prezzi al consumo.

Dall’analisi dell’andamento mese su mese questo impatto appare evidente. Più della metà dell’incremento mese su mese da aprile a giugno era attribuibile a questo tipo di componenti, molto sensibili alla riapertura delle economie dopo mesi di misure restrittive. Ed effettivamente con agosto e settembre il trend sembrava essersi invertito. I numeri di ottobre invece hanno mostrato con forza un’altra verità, che i banchieri centrali non avevano ancora colto. Essa riguarda soprattutto le materie prime.

Andando ad analizzare gli stessi dati, ma suddividendoli in categorie diverse notiamo infatti come Energy e Goods ex Food and Energy siano i principali responsabili del recente sbalzo. Servizi e Cibo rimangono sì alti, ma in linea con altri episodi di ripresa economica già visti in precedenza come il 2009.

Come va letta questo dato?

La sostanziale differenza nell’andamento dei prezzi rispetto ai precedenti episodi di rimbalzo da una recessione è quindi legata soprattutto al boom dei prezzi delle materie prime, che da inizio anno hanno fatto registrare una crescita a doppia cifra. Questo boom è dovuto a una serie di evenienze specifiche del contesto attuale.

Abbiamo già parlato di quanto sia unico questo momento economico rispetto al passato. La V disegnata da tutti gli indicatori economici è stata estrema. La crisi è stata profonda, ma il massiccio apporto fiscale e monetario ha fatto ripartire in fretta la macchina economica. E ricordiamo che la politica fiscale agisce soprattutto sul lato della domanda. Quindi non ci sono abbastanza materie prime, energia, capacità produttiva scorte o lavoratori per far fronte a questa ripresa repentina.

Sia chiaro, viviamo comunque in un contesto di super crescita economica. Per l’Italia si parla del 6% reale per il 2021, e non si tratta di un’eccezione. Questo secondo noi è fondamentale per interpretare l’inflazione ed eventuali risvolti futuri per i mercati finanziari: stiamo assistendo a uno shock di domanda, non di offerta.

Una stagione degli utili ancora molto positiva

Questo è testimoniato da una stagione degli utili ancora molto positiva, con le aziende quotate che stanno superando di molto le aspettative, registrando ancora una forte crescita anno su anno. Questo rimane a nostro avviso il punto chiave su cui costruire la strategia per i prossimi mesi. L’inflazione ha fatto ricalibrare le aspettative su politica monetaria, i piani di politica fiscale si sono un po’ sgonfiati, e il quadro macro si è indebolito. Nonostante questo, il mondo delle aziende pubbliche ha continuato a mostrare fondamentali solidi e questo per ora sembra bastare. Anche alla luce del fatto che i tassi governativi nominali, nonostante l’inflazione, non sembrano alzarsi troppo, e le valutazioni per ora possono rimanere alte.