Come chiunque abbia aperto un giornale o viaggi in macchina sa, dalla fine di giugno la tendenza al rialzo del prezzo del barile di petrolio sembra non avere fine. Il prezzo spot del Brent Crude Oil in dollari al barile ($/bbl) è passato da $74,51/bbl alla fine di giugno a $86,47/bbl il 9 agosto 2023, segnando un aumento del 16,05% in poco più di un mese (Figura 1).

Figura 1 – Serie storica del prezzo spot in $/bbl del Brent Crude Oil a partire dal 31/05/2023

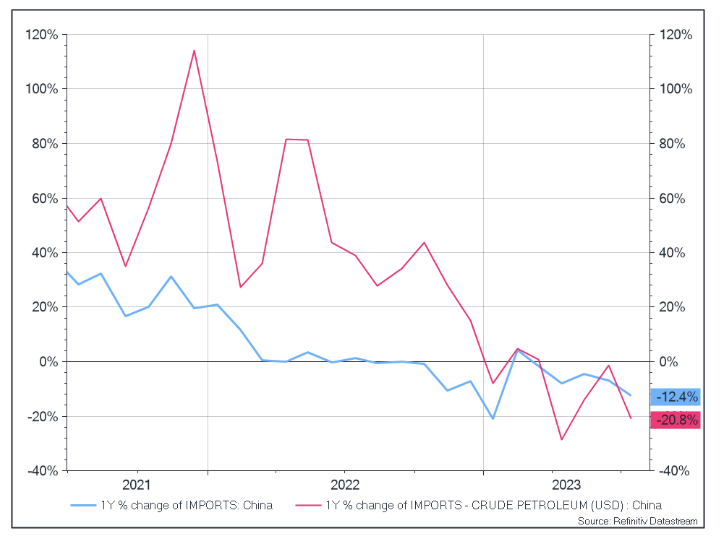

Ma a cosa è dovuto questo aumento e quando si fermerà la rincorsa del barile? Il prezzo del petrolio, di base, è spinto dalla dinamica di domanda e offerta. Se guardiamo al lato della domanda, un aumento del prezzo non è la conseguenza più intuitiva della situazione attuale. La Cina, il più grande importatore di petrolio al mondo, sta affrontando una significativa contrazione economica. A luglio 2023 le importazioni cinesi sono diminuite del -12,4% rispetto a luglio 2022, e ancora più pronunciata è la diminuzione percentuale delle importazioni di greggio al -20,8% (Figura 2). Il calo è principalmente legato a un rallentamento del settore manifatturiero, con l’indice dei direttori degli acquisti (PMI) che si attesta a 49,2 a luglio, al di sotto del valore neutro di 50, suggerendo fosche aspettative a breve termine per una ripresa del settore.

Inoltre, il Fondo monetario internazionale (FMI) ha abbassato le stime di crescita globale, prevedendo una crescita del 2,8% per il 2023 rispetto al 3,4% nel 2022. Le economie sviluppate sono quelle che rallentano di più, con una crescita complessiva del Pil reale prevista intorno al 1,3%.

Figura 2 – Variazione percentuale annua dell’import totale dalla Cina (blu) e dell’import di China Crude Petroleum (rosa).

In questo contesto macroeconomico, l’International Energy Agency (IEA) ha stimato un aumento della domanda globale di greggio di soli 2,2 milioni di barili al giorno (mb/g) nel 2023, rivedendo al ribasso le precedenti stime.

Con le economie in rallentamento e una prevista diminuzione della domanda, dovrebbe essere intuitivo aspettarsi un calo dei prezzi del greggio. Allora perché non sta succedendo? Fondamentalmente, perché l’alleanza OPEC+, che rappresenta circa il 40% della produzione globale di petrolio, ha attuato tagli alla produzione a partire da novembre 2022 per sostenere la tendenza al rialzo dei prezzi in previsione del previsto calo della domanda.

In particolare, l’Arabia Saudita ha ridotto significativamente la sua produzione di 1 milione di barili al giorno, e ha recentemente annunciato che questa misura continuerà fino a settembre. In questo periodo, anche la Russia ha annunciato un taglio della produzione di greggio di 300 kb/d (migliaia di barili al giorno). Secondo i dati IEA, nel recente passato, la diminuzione della produzione del cartello è stata compensata dall’aumento dell’attività produttiva in altri paesi, come gli Stati Uniti, con un aumento della produzione statunitense di 610 kb/d nel 2023, ad esempio.

Tuttavia, nell’immediato futuro, ciò potrebbe non essere sufficiente e, data la persistenza dell’OPEC+ nel ridurre la produzione, l’offerta globale è destinata a subire potenzialmente un calo significativo nei prossimi mesi. Inoltre, per stimolare un aumento della produzione, gli Stati Uniti sono stati costretti ad attingere alle loro riserve strategiche di petrolio, che di conseguenza sono in costante calo dalla fine del 2020 (Figura 3). In futuro l’immissione sul mercato di scorte non potrà sostenere i prezzi con la stessa forza di ora, poiché le riserve strategiche devono essere ricostituite. È quindi prevedibile un rallentamento della produzione petrolifera statunitense (previsione nella figura 3).

Figura 3 – Riserva strategica di petrolio degli Stati Uniti (blu – asse di sinistra). Offerta di greggio statunitense (rosa – asse destro) e previsione (linea rosa tratteggiata).

Va poi aggiunto che il rallentamento economico più lento del previsto nei paesi sviluppati nel secondo trimestre del 2023 ha parzialmente sostenuto la domanda e di conseguenza ha sostenuto. Il Pil degli Stati Uniti è cresciuto del 2,4%, rispetto all’1,8% atteso.

Questo significa che il prezzo del greggio continuerà inevitabilmente a salire? Non necessariamente: molti analisti concordano sul fatto che il rally del petrolio negli ultimi 40 giorni non è sostenibile a medio termine. L’OCSE prevede un target price di 75 $/bbl entro la fine del 2024 (Figura 4). Le principali cause sono da ricondurre alle citate incertezze macroeconomiche. Mentre gli Stati Uniti sembrano aver scongiurato il rischio di una recessione, la contrazione dell’economia cinese potrebbe pesare pesantemente sulla domanda globale di petrolio. Allo stesso tempo, l’OPEC+, guidata dall’Arabia Saudita, appare fortemente determinata a sostenere il prezzo del greggio, e non si possono escludere ulteriori strette alla produzione.

Figura 4 – Prezzo spot del Brent Crude Oil in $/bbl (blu) e stima del prezzo trimestrale OCSE (rosa).

Davide Petrella ricopre il ruolo di Portfolio Manager in Moneyfarm. Ha conseguito un Master in Quantitative Finance presso il Politecnico di Milano e un Master in Fisica all’Università di Roma, La Sapienza. Davide ha iniziato la sua carriera in Anima Sgr nel 2017 come Assistant Portfolio Manager nel team multi-asset per poi passare in Allianz Italia nel team ALM & Strategic Asset Allocation. Da gennaio 2022 a gennaio 2023 ha lavorato come Quantitative Analyst nella Fixed Income Boutique di Vontobel Asset Management a Zurigo, lavorando a stretto contatto con i Portfolio Manager per costruire soluzioni quantitative di front-office per la boutique.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.