La fine dell’anno è sempre un buon momento per fare il punto e ragionare su alcuni dei temi chiave che hanno riguardato i mercati, con un occhio agli ultimi 12 mesi ma anche al futuro. Abbiamo elaborato cinque grafici per aiutarci a focalizzare alcune delle questioni chiave.

L’inflazione non solo di passaggio

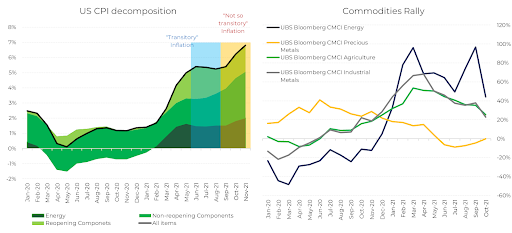

Quando l’inflazione ha iniziato a salire all’inizio del 2021, i banchieri centrali hanno comunicato in lungo e in largo che si sarebbe trattato di un fenomeno transitorio. Per transitorio si intendeva che i fattori che spingevano in alto il dato sui prezzi – problemi alla catena di approvvigionamento, prezzi depressi del 2020 – si sarebbero rilevati solo temporanei.

Come si può notare dal grafico a sinistra, evidentemente non è stato così. Le componenti di inflazione sotto la categorie “non reopening”, ovvero quelle strutturali, sono responsabili di oltre il 50 del tasso di crescita dei prezzi negli Stati Uniti. Se il prossimo anno ci aspettiamo una parziale normalizzazione, con il rientro dell’inflazione legata alla riapertura (grazie anche alla normalizzazione delle rotte commerciali), è probabile che la dinamica dei prezzi resterà in crescita.

Le aspettative sulla politica monetaria sono cambiate

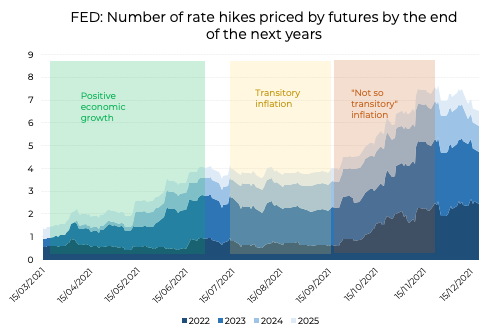

Rimanendo per un momento sul tema dell’inflazione, il grafico successivo mostra le previsioni riguardo potenziali aumenti dei tassi da parte delle banche centrali. Dalla crescita economica positiva, all’inflazione transitoria, all’inflazione strutturale: la narrativa dominante nei diversi periodi del 2021 abbia influito sulle aspettative di rialzo dei tassi.

La convinzione che l’inflazione si sarebbe rivelata strutturale, ha aumento le aspettative per quanto riguarda l’aumento dei tassi tra il 2022 e il 2025. All’inizio dell’anno, quando tutti erano concentrati sulla crescita economica piuttosto che quella dei prezzi, i mercati prevedevano solo due aumenti entro il 2025. Ora, con l’inflazione che sembra destinata a diventare più strutturale, potremmo vedere circa sette aumenti entro il 2025.

Uno sguardo alla performance azionaria nel 2021

Per la maggior parte degli investitori, la performance azionaria è la metrica fondamentale nel determinare il successo degli investimenti. Si potrebbe dire che, nel complesso, il 2021 è stato un anno eccellente per i rendimenti azionari. La seconda metà dell’anno ha visto un po’ più di volatilità rispetto alla prima metà, grazie in gran parte alla variante Omicron, ma i principali mercati come Stati Uniti, Europa e Giappone hanno fatto registrare una forte crescita.

Come si nota, la situazione è leggermente diversa per i mercati emergenti e la regione Asia Pacifico. I mercati emergenti hanno registrato una performance negativa nel 2021, con la divergenza che è iniziato a svilupparsi dall’estate. La ragione di questo calo risiede soprattutto nelle prestazioni della Cina: a pesare sul gigante asiatico sono soprattutto i dati deludenti sulla crescita economica. Anche la repressione del governo cinese nei confronti delle grandi aziende tecnologiche ha avuto un impatto importante sui listini.

I vaccini sono stati diffusi a livello globale, ma in modo non uniforme

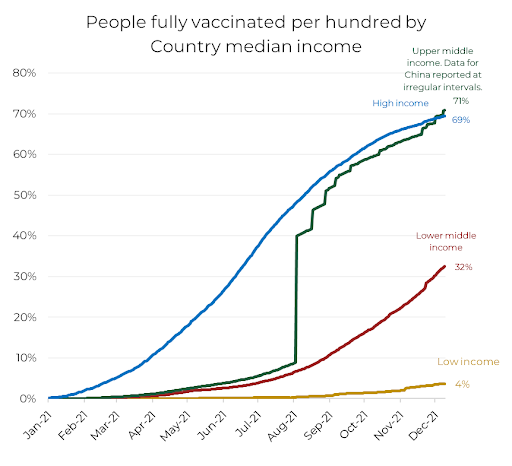

Il singolo fattore più importante nel 2021 è stato il lancio globale del vaccino. L’anno appena trascorso è stato il palcoscenico di una delle più grandi iniziative sanitarie mai intraprese.

La diffusione dei vaccini è stata tuttavia molto diseguale. Non sorprende che i paesi in Europa e Nord America siano stati rapidi nel vaccinare porzioni significative della loro popolazione, avendo acquistato milioni di dosi sin da subito. Il grafico seguente mostra il divario nei tassi di vaccinazione tra i paesi in base al loro reddito mediano.

Un Pil più elevato, in generale, corrisponde a tassi di vaccinazione migliori. La disponibilità di vaccini è un problema importante, ma la realtà è molto più complessa. Avere una macchina ben oliata per somministrare le dosi, con professionisti medici ben addestrati, è un altro fattore cruciale, insieme alla capacità di propagare in modo chiaro e semplice i messaggi sanitari.

L’espansione fiscale e monetaria continua

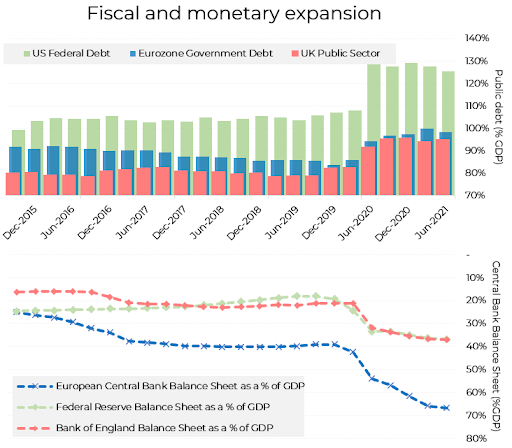

Quest’anno è stato caratterizzato dal rilancio della politica fiscale, con il debito pubblico mondiale in forte aumento rispetto al PIL nonostante la forte crescita economia. I governi hanno continuato ad adottare misure di stimolo drastiche e radicali, dopo le azioni senza precedenti intraprese nel 2020.

Per ora sono le banche centrali ad aver pagato il conto, acquistando i titoli di stato emessi dai governi. Come si nota, l’espansione dei bilanci delle Banche Centrali è andata di pari passo con l’aumento del debito pubblico. Questo crea un potenziale squilibrio, ora che i banchieri centrali si trovano a dover invertire la politica monetaria.

Da un lato, possiamo dire che alti livelli di debito pubblico creano un incentivo implicito per una politica monetaria più espansiva uno scenario favorevole per i mercati (l’inflazione potrebbe rendere più facile per i governi ripagare i propri debiti). Dall’altro, possiamo aspettarci che parte del conto potrebbe ricadere sulla testa di cittadini e imprese attraverso l’aumento delle tasse.