L’S&P 500 ha toccato un nuovo massimo storico questa settimana (almeno in termini di dollari), e i mercati appaiono decisamente più resilienti rispetto a quanto si temeva subito dopo il “Liberation Day” – la giornata in cui sono entrate in vigore le prime misure commerciali di Trump annunciate dagli Stati Uniti. È quindi un buon momento per fare il punto della situazione.

Come abbiamo già evidenziato, il recupero dai minimi di inizio aprile è stato molto rapido, con l’S&P 500 in rialzo di circa il 25%. Almeno in parte, questo movimento riflette un allentamento delle tensioni in materia di politica commerciale.

Gli investitori sembrano fiduciosi che si riuscirà a evitare gli scenari peggiori in tema di dazi. È improbabile che si arrivi a una risoluzione definitiva entro il 9 luglio – data in cui scade la sospensione di 90 giorni su alcune tariffe annunciata dal Presidente Trump – ma riteniamo probabile che i negoziati tra gli Stati Uniti e la maggior parte dei partner commerciali compiano progressi sufficienti da giustificare un’estensione della tregua.

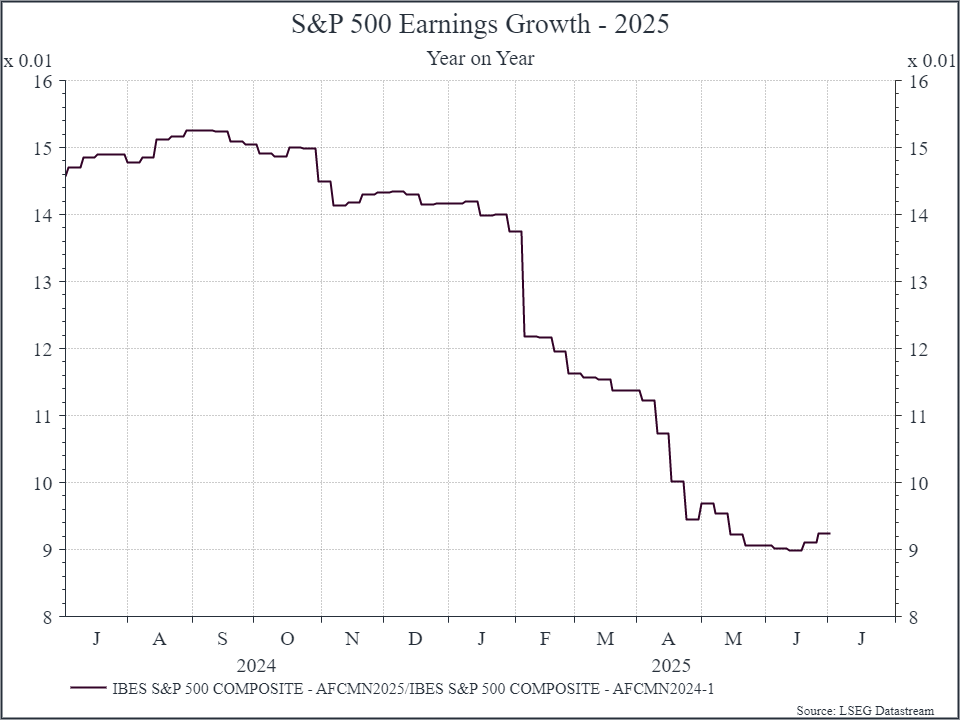

In secondo luogo, le previsioni di crescita degli utili per il 2025 hanno iniziato a stabilizzarsi. Il grafico sottostante lo mostra in modo evidente: traccia l’evoluzione nel tempo delle stime di crescita degli utili per il 2025. A inizio anno, le previsioni degli analisti indicavano un aumento di circa il 14%. L’incertezza crescente su dazi e prospettive economiche ha portato a una revisione al ribasso, con aspettative ridimensionate intorno al 9% – comunque un ritmo di crescita solido.

Nell’ultimo mese, queste previsioni si sono stabilizzate. Questa stabilità potrebbe riflettere una maggiore fiducia nello scenario economico, favorita dalla riduzione dei dazi attesi e da un rinnovato ottimismo sull’impatto dell’intelligenza artificiale, che nei prossimi trimestri potrebbe continuare a stimolare gli investimenti – in particolare da parte dei grandi gruppi tech, ma anche in altri settori.

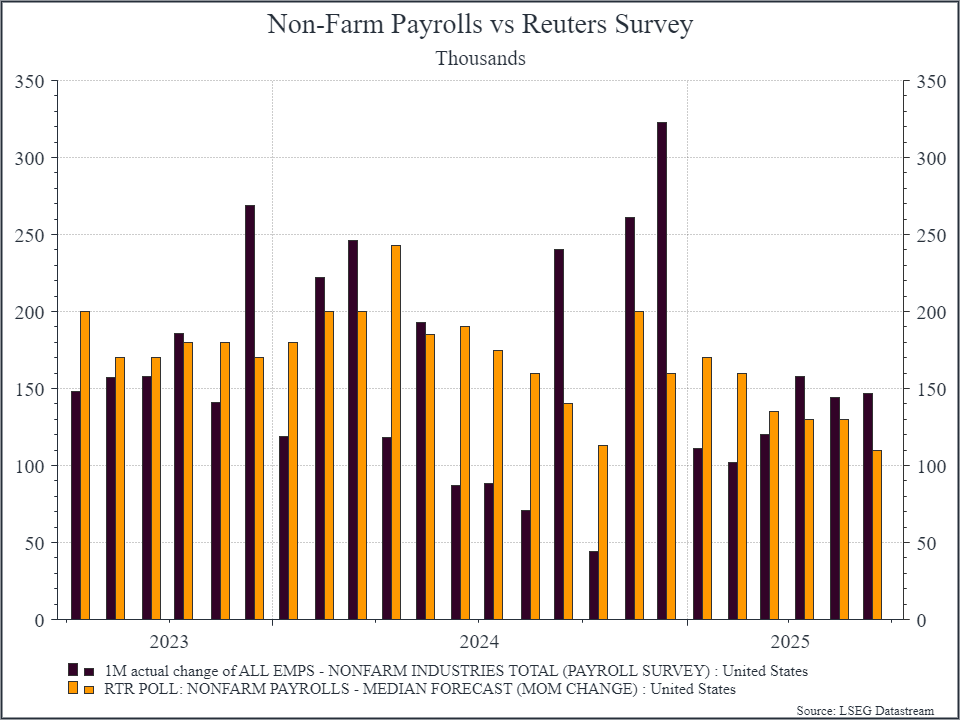

Sul fronte macroeconomico, l’ultimo rapporto sul mercato del lavoro – pubblicato in anticipo rispetto alla festività del 4 luglio – è stato migliore rispetto alle attese. Il grafico sottostante mostra la crescita dei posti di lavoro mensili rispetto alle previsioni degli economisti. Si tratta del terzo mese consecutivo in cui i dati superano le aspettative.

Gli investimenti in Intelligenza Artificiale appaiono solidi, le preoccupazioni legate ai dazi si sono ridimensionate e i dati macroeconomici risultano incoraggianti.

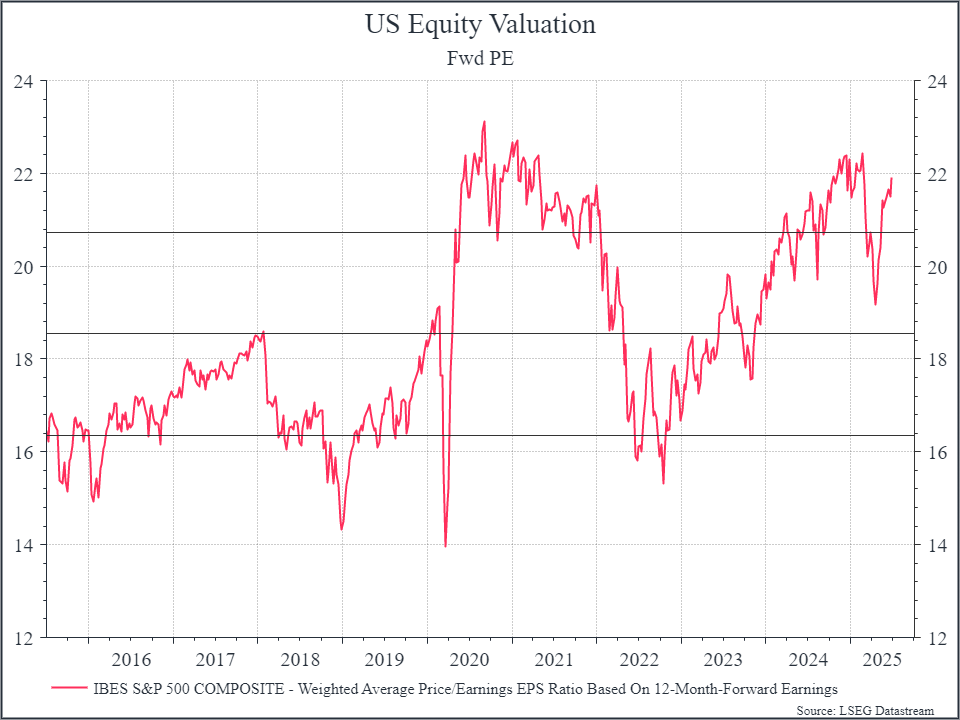

Cos’altro tenere in considerazione? Le valutazioni azionarie statunitensi sono di nuovo sotto i riflettori. Il grafico seguente mostra il rapporto Prezzo/Utili a 12 mesi dell’S&P 500. Pur non essendo ai livelli osservati a fine 2024 o durante la pandemia, nell’ultimo mese è emerso un chiaro segnale di rivalutazione dell’indice.

Va inoltre ricordato che i dazi non sono scomparsi. Se l’aliquota media all’ingresso negli Stati Uniti dovesse stabilizzarsi tra il 10% e il 15%, rappresenterebbe comunque un incremento significativo rispetto al livello del 2-3% registrato a fine 2024. È un livello più gestibile rispetto ai numeri ipotizzati ad aprile, ma è probabile che avrà comunque un impatto nei prossimi trimestri, seppur moderato.

C’è poi il tema del bilancio federale, recentemente approvato dal Congresso. Il piano prevede che il deficit rimanga piuttosto elevato (intorno al 6% del PIL) anche nei prossimi anni. Chi investe nell’azionario, però, rimane attualmente più focalizzato sulla possibilità di una riduzione delle imposte sulle società – che migliorerebbe gli utili aziendali – piuttosto che sull’aumento del debito pubblico.

Permangono interrogativi sulla sostenibilità della spesa pubblica statunitense nel lungo periodo, ma per il momento gli investitori sembrano disposti a continuare a finanziarla. A sostenere questa dinamica contribuiscono anche alcune modifiche regolamentari, che permetteranno alle banche statunitensi di detenere una quota maggiore di Treasury nei propri bilanci.

In un certo senso, lo scenario attuale richiama dinamiche già osservate nel mercato azionario statunitense: solide performance sostenute da dati macroeconomici favorevoli e dal continuo slancio degli investimenti nel settore tecnologico.

Allo stesso tempo, le valutazioni di partenza restano sopra la media storica e alcune delle incertezze politiche e commerciali non sono ancora superate. Per il momento, gli scenari più negativi che consideravamo tra aprile e maggio sembrano meno probabili – ed è una buona notizia.

Tuttavia, dopo il rapido recupero degli ultimi mesi, le prospettive per l’azionario statunitense nella seconda parte dell’anno restano bilanciate.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.