Si immagini, dopo aver comprato una Ferrari, di scoprire che sotto la carrozzeria c’è un motore Fiat. Nel mondo del risparmio gestito, spesso si ci trova a pagare commissioni alte per fondi che in realtà replicano senza troppi sforzi il benchmark di riferimento.

L’ESMA (European Security and Markets Authority, l’ente dell’Unione Europea che si occupa del monitoraggio e della salvaguardia della stabilità del mercato finanziario dell’UE) questo febbraio ha reso pubblici i primi esiti del suo ultimo studio volto a verificare e quantificare la pratica del closet Indexing nel mondo del risparmio gestito Europeo.

Per closet Indexing si intende la tendenza di un gestore a dichiarare uno stile di gestione attivo, quando in realtà si sta semplicemente replicando molto da vicino un benchmark e applicando comunque commissioni tipiche dei fondi realmente attivi. Questo tipo di strategia richiede molto meno sforzo da parte del gestore, ed è lecito aspettarsi che le commissioni siano più basse. In realtà, fondi di questo tipo vengono continuamente venduti a clienti non consapevoli, che avrebbero potuto comprarsi direttamente un prodotto passivo sullo stesso indice con un notevole risparmio di costi.

Le prime denunce in Europa.

L’ESMA iniziò a investigare ufficialmente sul fenomeno dopo che diversi gruppi per i diritti degli azionisti e dei risparmiatori contestarono le alte commissioni pagate per stili di gestioni attive, mentre in realtà veniva solo replicato un indice. La prima a muoversi in questo senso fu Better Finance, un gruppo basato a Bruxelles a tutela degli investitori, che nel 2014 chiese ufficialmente all’ESMA di indagare ulteriormente sulla questione. Da allora, anche alcune Authority locali iniziarono a concentrare le proprie energie nel trovare e perseguire i falsi fondi attivi.

L’autorità di mercato norvegese è stata la prima in Europa ad accusare pubblicamente, nel marzo 2015, la più grande banca del Paese (DNB) di vendere in modo fuorviante un fondo in realtà passivo. Durante un’indagine più ampia sui fondi azionari norvegesi venduti (e prezzati) come attivi sul mercato norvegese, il regolatore ha esaminato il fondo “incriminato” su un orizzonte di cinque anni per scoprire che le performance sono state molto vicine al benchmark, nonostante fosse venduto come attivo.

In precedenza, nel dicembre 2014, un’associazione svedese a tutela dei risparmiatori accusò Swedbank Robur, la società di risparmio gestito della maggiore banca svedese, di prezzare propri fondi con alte commissioni quando in realtà stavano semplicemente replicando un indice. La denuncia fu presentata all’autorità per la risoluzione di dispute tra consumatori e imprese, e la banca rifiutò categoricamente ogni accusa. Più avanti, i sospetti dell’associazione furono estesi ad altre due delle maggiori banche svedesi, Nordea (ammonita anche dai regolatori norvegesi) e Handelsbanken. Nel luglio del 2015 il caso fu rigettato dall’autority, in quanto fuori dalla sua sfera di competenza (non mancarono i sospetti sulla una forte attività di lobbying da parte della banca).

In ogni caso, la quesitone aiutò a portare alla luce la pratica del closet Indexing e portò i regolatori danesi e norvegesi alla ricerca di chiarimenti sul fenomeno.

La situazione attuale.

Recentemente, anche alcuni accademici hanno iniziato ad interessarsi alla questione. L’anno scorso, un gruppo di professori di università europee e statunitensi ha scritto un articolo “Indexing and Active Fund Management: International Evidence”, nel quale tentano di quantificare il fenomeno in questione.

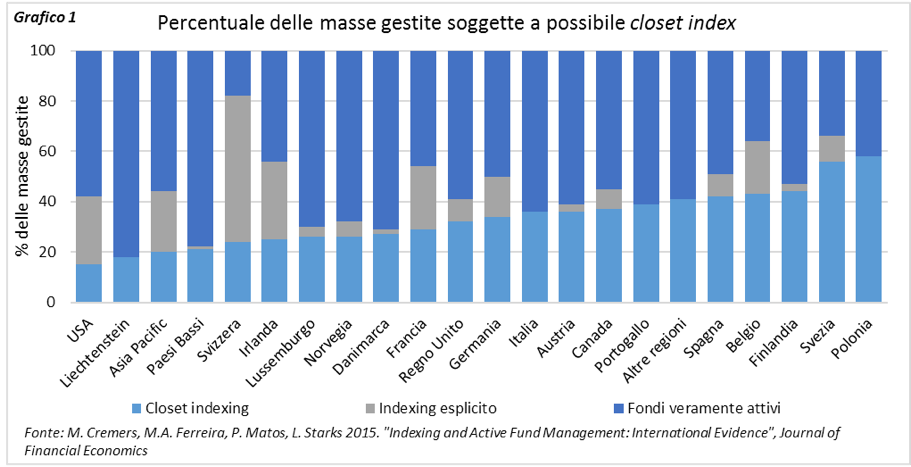

Come prima misura utilizzano la active share (percentuale del portafoglio che si differenzia dai titoli del benchmark); come soglia preliminare, considerano come possibili “falsi fondi attivi” quei fondi con un active share minore del 60%. Nel Grafico 1 mostriamo i risultati della loro analisi.

Secondo i ricercatori, in alcuni Paesi europei, il fenomeno del closet indexing potrebbe superare addirittura la metà delle masse totali amministrate, mentre gli Stati Uniti hanno una percentuale molto più bassa. È facile notare una forte relazione tra questa percentuale e mercati dominati da grandi banche con forti capacità distributive.

I risultati dell’investigazione dell’ESMA.

L’ESMA ha selezionato un campione di fondi azionari venduti al pubblico in Europa, con masse amministrate maggiori di 50 miliardi e con commissioni di gestione più alte dello 0.65%, con data di inizio antecedente il 2005. Il numero di fondi risultanti da questa selezione era pari a 2,600 ma, per disponibilità di dati, il campione è stato ristretto a 1,251. Come indicatori quantitativi per definire possibili “falsi fondi attivi” sono stati usati l’active share (descritta in precedenza), il tracking error (volatilità della differenza tra i rendimenti del fondo e del benchmark) e altre grandezze statistiche.

I risultati, per il momento solo preliminari, riportano che in Europa tra il 5% e il 15% dei fondi azionari dichiarati come attivi potrebbero in realtà essere passivi.

Quali le prossime evoluzioni.

L’Italia al momento sembra uno dei mercati più colpiti da questa tendenza. La Consob sta indagando sulle 10 società di gestione del risparmio più grandi e, nonostante non siano stati fatti nomi, alcuni prospetti informativi sono stati oggetto di modifiche varie, così da renderli meglio allineati all’effettiva strategia del gestore.

Nonostante le numerose pressioni, al momento l’ESMA si rifiuta di pubblicare i nomi dei sospetti closet indexer e ha rimandato la questione alle autorità nazionali, cui spetta il compito di rendere più equo e trasparente il mercato del risparmio gestito.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.