La scorsa settimana Moody’s, una delle principali agenzie di rating del credito, ha declassato il rating del debito statunitense da Aaa ad Aa1 – un declassamento di ben un livello, sulla scala di rating di 21. Abbiamo voluto approfondire la questione.

Le agenzie di rating ricoprono tradizionalmente un ruolo ibrido nel sistema finanziario: sono società private e svolgono analisi simili a quelle di molte altre istituzioni finanziarie. I loro giudizi rappresentano comunque un segnale importante: storicamente, le agenzie di rating hanno sempre avuto un certo peso, anche perché molti investitori sono obbligati a considerare i loro rating per decidere quali strumenti possono acquistare.

In teoria, quindi, un declassamento da parte di una delle agenzie di rating principali potrebbe avere un impatto maggiore di quanto ci si aspetti. E in effetti, dopo l’annuncio, abbiamo assistito a un aumento del costo del debito per il governo statunitense.

Va però detto che non è sempre stato così. Un’altra importante agenzia, S&P, aveva declassato il debito statunitense dai massimi livelli già nel 2011, mentre Fitch ha fatto lo stesso nel 2023. In passato, gli investitori hanno spesso ignorato questi downgrade, e i rendimenti obbligazionari sono rimasti pressoché invariati. Di fatto, Moody’s era finora l’eccezione per non aver ancora declassato il rating sul debito Usa.

Questa volta è diverso? È troppo presto per dirlo, ma il declassamento arriva in un momento in cui il debito pubblico statunitense è sotto i riflettori per diverse ragioni. In termini generali, il deficit del bilancio federale si è deteriorato negli ultimi venticinque anni, come si può vedere nel grafico qui sotto.

Ciò ha portato a un aumento del debito pubblico totale come percentuale del PIL, come si nota nel grafico qui sotto, che mostra anche le previsioni attuali del Congressional Budget Office, un organismo indipendente, secondo cui il debito in rapporto al PIL continuerà a crescere nei prossimi decenni.

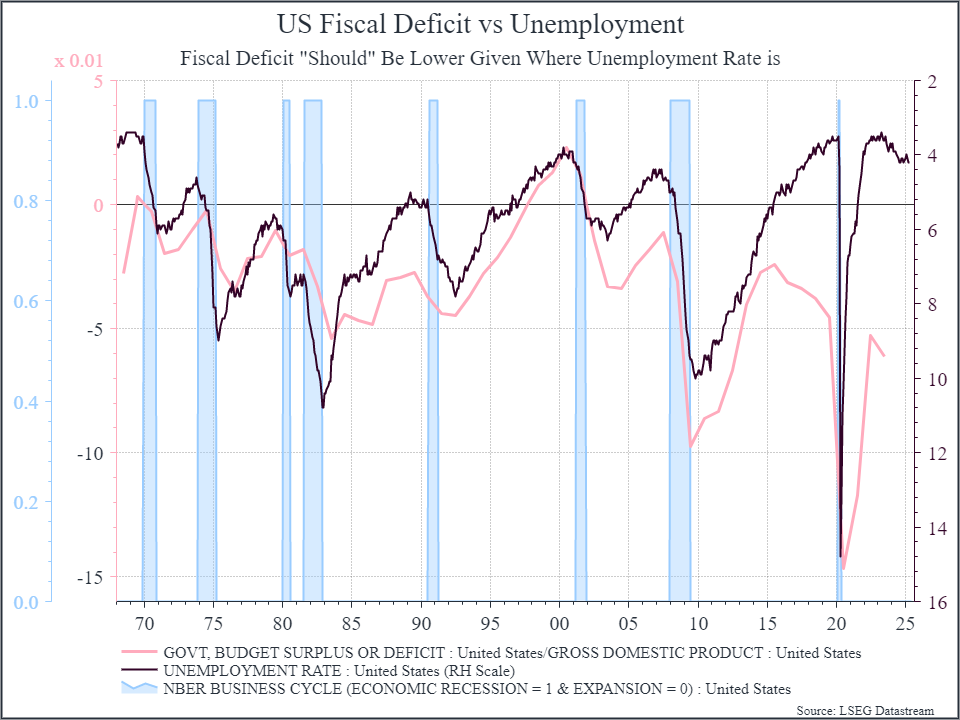

Vale anche la pena sottolineare che il deficit è peggiorato in un periodo in cui l’economia statunitense è rimasta piuttosto solida. Il grafico sottostante lo illustra chiaramente, confrontando il deficit annuale con il tasso di disoccupazione (linea nera) e i periodi di recessione (colonne blu).

Come ci si potrebbe aspettare, in passato il deficit tendeva ad aumentare nei periodi di recessione e con la disoccupazione in crescita. Negli ultimi anni, invece, ha continuato ad ampliarsi nonostante l’economia fosse robusta. Questo evidenzia alcune delle sfide strutturali che il governo Usa si trova ad affrontare – sfide che Elon Musk e Doge stavano tentando di risolvere, almeno in teoria.

Un altro punto da prendere in considerazione riguarda la componente di spesa pubblica legata agli interessi al debito. Durante il lungo periodo di tassi d’interesse molto bassi tra il 2009 e il 2022, il debito è aumentato, ma le spese per interessi sono rimaste contenute. Dal 2021, tuttavia, i costi di servizio del debito sono aumentati bruscamente. Il grafico seguente mostra la spesa pubblica legata agli interessi al debito federali in rapporto al PIL.

Infine, il Congresso americano è attualmente impegnato nel dibattito sul bilancio proposto dal Presidente, che prevede il mantenimento – se non l’aumento – del deficit annuale nel medio termine.

Detto ciò, la maggior parte di questi elementi erano già noti da tempo. Gli investitori hanno finora guardato oltre queste previsioni, riconoscendo agli Stati Uniti alcuni punti di forza significativi: un’economia ampia, ricca e in crescita, e lo status del dollaro come valuta di riserva globale. Inoltre, gli Stati Uniti non sono certo l’unico paese con un elevato rapporto debito/PIL.

Tuttavia, tra tassi d’interesse più alti, deficit fiscali persistenti e una maggiore incertezza sulle politiche future, gli investitori sembrano ora chiedere rendimenti più elevati per detenere debito pubblico statunitense.

Cosa significa per i portafogli? Nel complesso, questa notizia rafforza la nostra visione attualmente più prudente. Riteniamo che nei prossimi mesi l’attenzione dei mercati potrebbe concentrarsi maggiormente sui conti pubblici – e non solo negli Stati Uniti. Per esempio, in Giappone abbiamo visto i rendimenti obbligazionari continuare a salire nelle ultime settimane.

In termini di posizionamento, prima dell’annuncio di Moody’s avevamo già ridotto l’esposizione ai titoli di Stato Usa a lunga scadenza, preferendo strumenti a breve termine denominati in euro. Al momento ci sentiamo a nostro agio con questa scelta e continueremo a monitorare il mondo degli investimenti alla ricerca di nuove opportunità.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.