Investire sui mercati significa accettare un dato di fatto: la volatilità fa parte del gioco.

La volatilità in finanza misura l’ampiezza e la frequenza delle variazioni di prezzo di un asset o di un mercato nel tempo. Maggiore è la volatilità, più i prezzi oscillano, aumentando sia le opportunità di guadagno che il rischio di perdita.

Proprio perché si tratta di una caratteristica intrinseca dei mercati finanziari, è importante non farsi travolgere dall’emotività. Adottare la strategia del Piano di Accumulo Capitale (PAC) potrebbe essere la scelta giusta per affrontare l’incertezza per chi vuole investire regolarmente i risparmi mensili, senza lasciarli fermi sul conto corrente.

Quando i mercati scendono, l’istinto ci dice di vendere. Quando salgono, abbiamo paura di essere arrivati tardi. Ma investire significa anche guardare al lungo termine.

Investire con un Piano di Accumulo (PAC) vuol dire acquistare regolarmente una somma fissa, indipendentemente dall’andamento del mercato. Cosa significa questo?

- Acquisti più quote quando i prezzi sono bassi

- Acquisti meno quando i prezzi sono alti

Questo meccanismo aiuta a stabilizzare il costo medio di acquisto nel tempo e a ridurre l’impatto della volatilità. Utilizzare quanto si riesce a risparmiare ogni mese per incrementare il proprio piano di investimento è una buona pratica ed è la base per una strategia di successo. Ciò permette di controllare volatilità e rischio, migliorando la performance dell’investimento nel lungo termine.

Incrementare il proprio investimento con versamenti regolari aiuta a contenere il rischio non solo perché si riduce volatilità e la perdita massima dilazionando l’acquisto di quote nel tempo, ma anche perché l’investimento regolare aiuta l’investitore di lungo termine a vincere alcuni dei bias psicologici più comuni, come la tentazioni di disinvestire in un momento negativo di mercato.

Anche nei peggiori casi di crisi finanziarie, continuare a investire ha permesso di acquistare strumenti a prezzi vantaggiosi e di rientrare in positivo prima del ritorno del mercato ai livelli pre-crisi.

Un test sulle crisi di mercato

Abbiamo analizzato il comportamento di un PAC rispetto a un investimento in soluzione unica durante le principali crisi di mercato del nuovo millennio: il crollo del 2000, la crisi finanziaria del 2008, la pandemia del 2020 e la correzione del 2022.

Ora, per il nostro esempio consideriamo due investimenti su un indice azionario (S&P 500).

- Soluzione unica: €20.000 investiti in un’unica soluzione al picco del mercato prima della crisi.

- PAC: €20.000 iniziali, con un versamento aggiuntivo di €100 al mese.

Ecco quando i due approcci hanno recuperato le perdite nei diversi scenari di crisi.

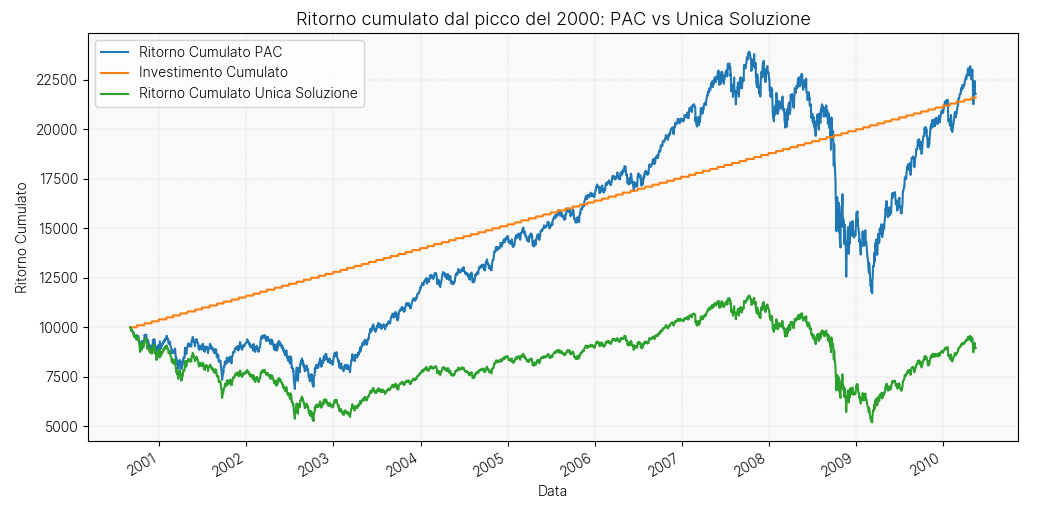

Il crollo del 2000

Il PAC torna in positivo a metà 2003, mentre l’investimento in soluzione unica solo alla fine del 2006.

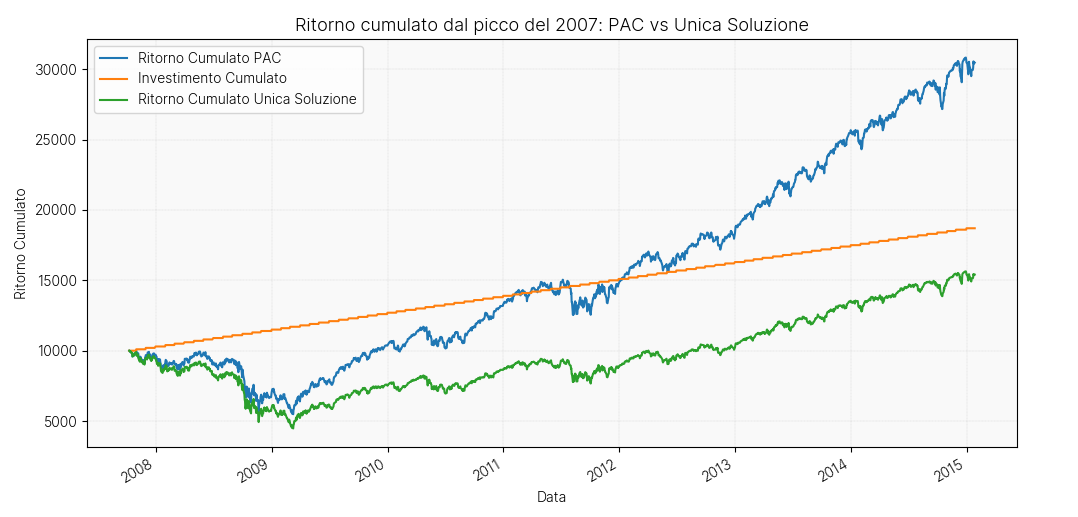

La crisi finanziaria del 2008

Il PAC si riprende a fine 2009, mentre la soluzione unica nei primi mesi del 2012.

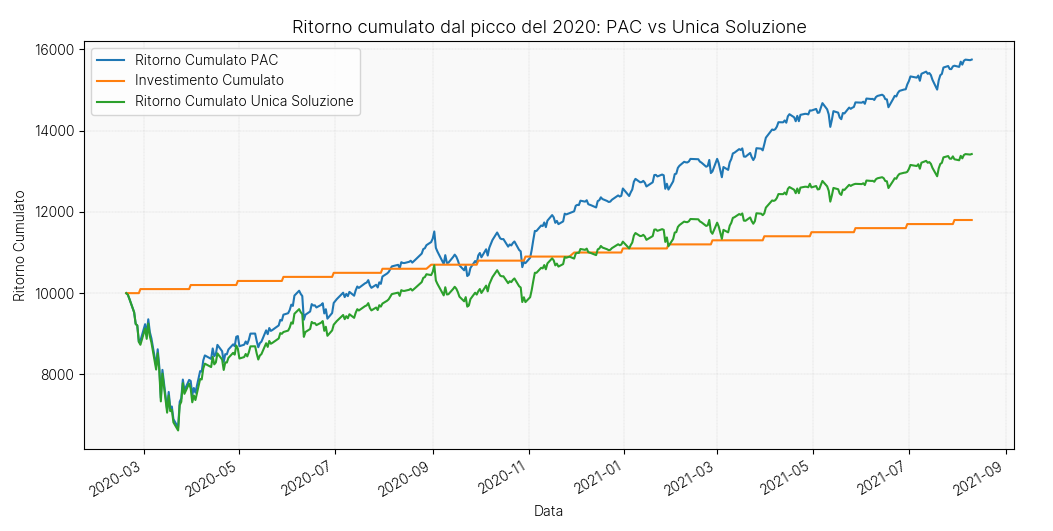

La pandemia del 2020

Il PAC recupera già a luglio 2020, mentre la soluzione unica ad ottobre 2020.

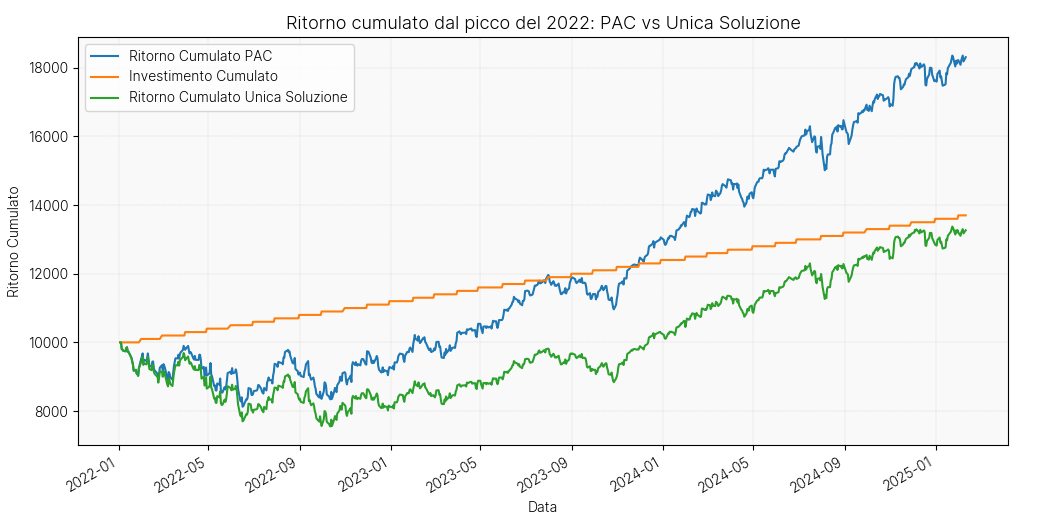

La correzione del 2022

Il PAC torna in pari nei primi mesi del 2023, mentre la soluzione unica solo a fine anno.

I dati confermano che un approccio graduale come il PAC può offrire un recupero più rapido dopo una crisi, riducendo l’impatto della volatilità e offrendo un percorso di investimento più resiliente.

Con il PAC, puoi costruire il tuo patrimonio poco per volta, con versamenti regolari che non pesano sul bilancio mensile. È uno strumento potente per gestire la volatilità e far crescere il tuo capitale nel tempo.

Se vuoi investire con una strategia solida e sostenibile, parla con il team di consulenza Moneyfarm e scopri la soluzione più adatta a te.

Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.