Sin dal Paleolitico, gli esseri umani sono programmati per accumulare. Il nostro DNA è programmato per l’accumulo: in quell’epoca, l’agricoltura e l’allevamento ancora non si conoscevano e i nostri antenati si spostavano alla ricerca di cibo. Si mangiava il cibo che si poteva trovare in giro, e il corpo lo trasformava in grasso per accumulare riserve di energia e poterle utilizzare nei periodi di carenza.

A oggi il mondo è diverso, ma il concetto di accumulo rimane un meccanismo che ci appartiene, per il cibo, certo, ma, anche – soprattutto – per i soldi.

Ci siamo evoluti: sappiamo che mettere da parte ciò che si risparmia, nel mondo moderno, è una strategia ottimale per i periodi di “carenza” finanziaria. Facendo un ulteriore passo avanti, il risparmio è oggi utilizzato anche per riuscire a realizzare dei progetti di vita. In tal senso, nella realtà dei mercati finanziari che regolano l’economia, oggi sappiamo che investire la liquidità che accumuliamo ha più senso che lasciarla ferma, ad esempio, sul conto corrente.

Se la tua situazione finanziaria ti consente di investire regolarmente, secondo noi per raggiungere i tuoi obiettivi finanziari la strategia del Piano di Accumulo può essere la migliore.

Il PAC ti consente di cogliere le opportunità offerte dai mercati nel tempo. È una strategia che ha un impatto mensile ridotto sulle tue finanze, ma che fa una grande differenza nel lungo termine. Se vuoi scoprire come funziona un PAC, in questo video del nostro nuovo format Parliamone su YouTube spieghiamo in modo chiaro e semplice le basi per iniziare.

Certo, se ti ritrovassi con una grossa somma da investire tutta insieme ci sono altri tipi di investimento che potrebbero funzionare meglio, ma in questo articolo vedremo qual è il modo migliore di investire i propri risparmi con cadenza regolare senza per forza disporre di un consistente patrimonio iniziale.

La maggior parte delle persone non intende accumulare denaro per fare il bagno nel proprio forziere di monete d’oro come Paperon de Paperoni, ma solitamente ragiona per obiettivi come comprare una casa o crescere dei figli.

PAC per comprare una casa

Un veloce tour delle agenzie immobiliari conferma una tendenza – non più tanto – sbalorditiva: negli ultimi dieci anni, i prezzi delle abitazioni in Europa sono aumentati del 66,6% in media, con l’Italia che ha visto una crescita più limitata all’8,3%.

Secondo delle analisi citate da Il Sole 24 Ore, Milano è la città italiana più costosa dove acquistare un appartamento, con un prezzo medio, nel 2024, di 509.054 euro. A Roma per comprare casa si spende una media di 334.281 euro, a Trento 331.439 euro. In Sardegna, invece, la domo risulta generalmente più conveniente, con un prezzo di acquisto medio della casa che si attesta sui 82.697 euro.

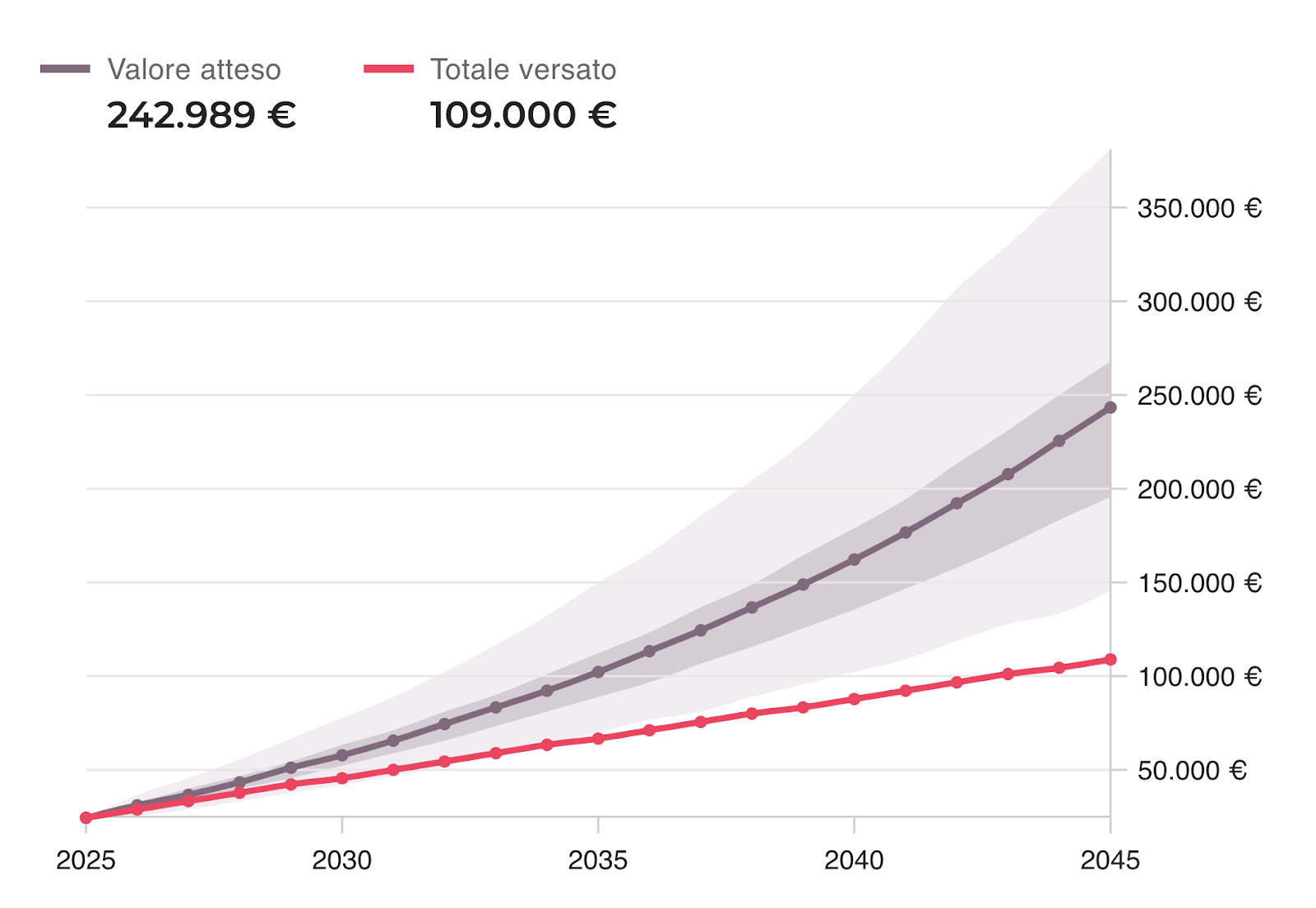

Il nostro Belpaese offre quindi diverse soluzioni a seconda del posto in cui vogliamo vivere, ma per il nostro esempio ci attestiamo su un prezzo “medio” di un’abitazione di circa 240.000 euro. Come “raggiungere” questa cifra utilizzando il Piano di Accumulo?

Secondo il nostro simulatore, un PAC sulla nostra gestione patrimoniale con un investimento iniziale di 25.000 euro, un contributo mensile di 350 euro e un orizzonte temporale di 20 anni – quindi un totale versato di 109.000 euro – porterebbe a un valore atteso del tuo patrimonio di circa 242.989 euro.

Fonte: simulazione Moneyfarm. I rendimenti mostrati sono una simulazione dei rendimenti dei nostri portafogli modello dal 30 dicembre 2011. La performance passata non è un indicatore affidabile dei rendimenti futuri. La simulazione si basa su un investimento iniziale senza successive contribuzioni né disinvestimenti. La performance è al lordo delle commissioni di gestione di Moneyfarm e delle tasse e al netto del costo degli strumenti.

Ti ricordiamo che tutti gli investimenti comportano un rischio. Per fare una scelta informata e capire come gestiamo il rischio relativo agli investimenti, consulta i Documenti Informativi o contatta uno dei nostri consulenti.

Un altro fattore da tenere in considerazione, oltre all’entità dei contributi mensili e all’orizzonte temporale, è la propensione al rischio. Più siamo disposti a “rischiare” – quindi a investire in portafogli con una volatilità attesa maggiore – più alto è, in teoria, il guadagno previsto. L’esempio qui preso in considerazione tiene conto di un investimento in un portafoglio con livello di rischio 5 (in una scala da 1 a 7).

Per stabilire il proprio livello di rischio è importante passare al vaglio una moltitudine di fattori, non sempre semplici da stabilire, per questo consigliamo sempre di scegliere con l’aiuto di un esperto.

Il calcolo che abbiamo appena proposto risponde all’esigenza di accumulare l’intera somma necessaria all’acquisto di una casa. Ma, anche in questo caso, ci sono altre opzioni per arrivare allo stesso obiettivo, come ad esempio, sempre disponendo di un capitale iniziale da investire, il mutuo. Nel caso in cui stessi valutando questa soluzione, qui trovi un articolo molto interessante del nostro team di consulenza sul tema mutuo, e in particolare sulla somma iniziale da versare del debito ipotecario.*

PAC per crescere i figli

Secondo il nostro ultimo Osservatorio sul costo dell’educazione in Italia, curare il percorso di studi di un figlio o di una figlia, dall’asilo nido all’università, ha raggiunto l’anno scorso una media di 140.500 euro, in aumento rispetto ai 135.000 euro del 2023.

Mettiamo che il bambino o la bambina mostri attitudine verso le discipline tecnico-scientifiche: per un percorso STEM (Science, Technology, Engineering and Mathematics) dall’istruzione pubblica al nido a un ciclo di cinque anni all’università statale, il costo stimato è di 105.000 euro. Questo percorso include il doposcuola fino alle medie, diverse attività extra-curriculari come lezioni di inglese online dai 6 ai 16 anni (circa 900 euro all’anno), gruppo scout (8-14 anni), corso di musica bi-settimanale (6-12 anni), arrampicata (6-14 anni), abbonamento in palestra (14-20 anni) e l’acquisto di un device elettronico, a cui si aggiungono un corso di informatica di base e di coding avanzato con Minecraft e un corso di intelligenza artificiale e machine learning (800 euro).

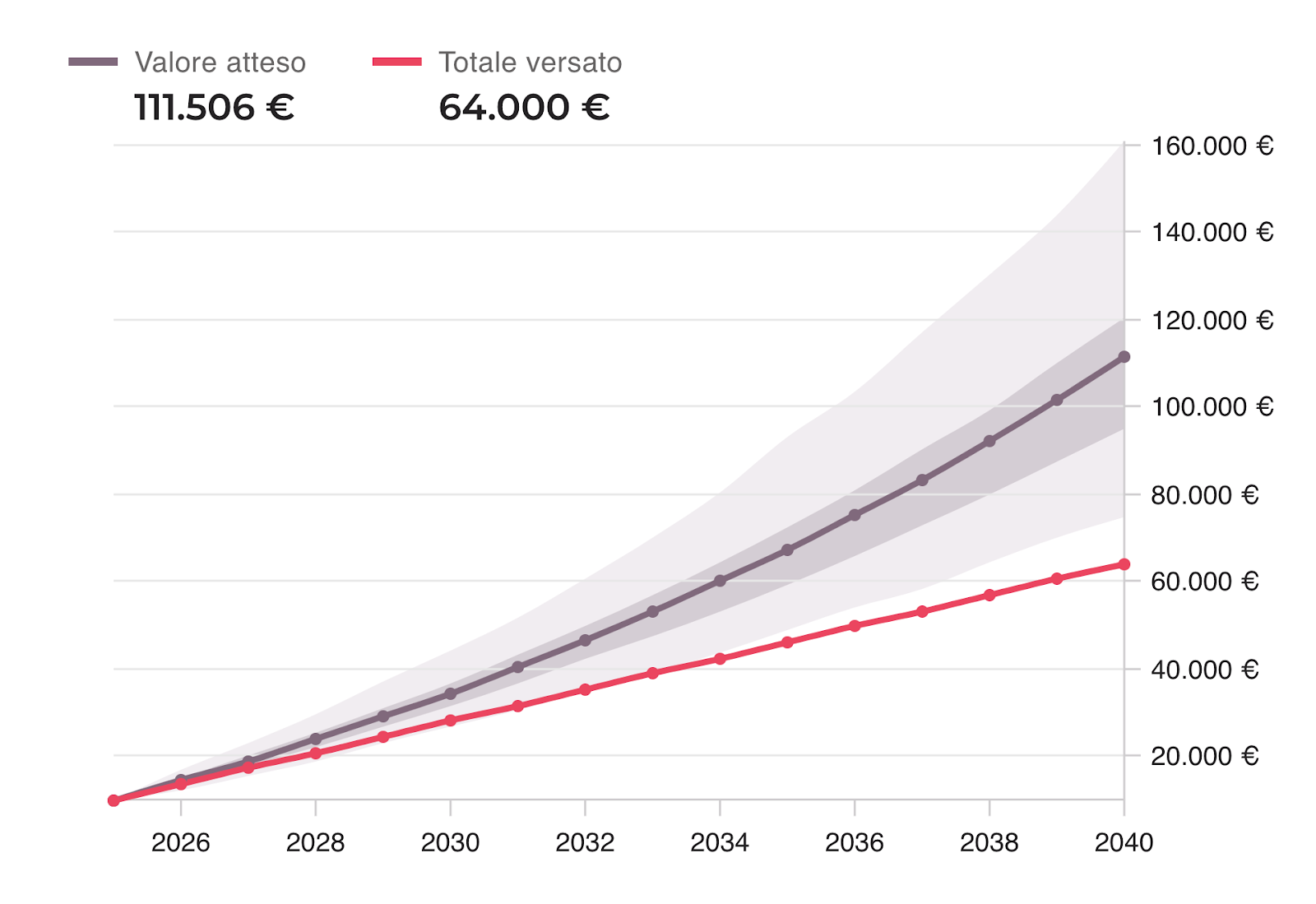

Simulando l’utilizzo della strategia PAC sulla nostra gestione patrimoniale con il nostro solito tool, scopriamo che per coprire questa cifra occorrerebbe un investimento iniziale di 10.000 euro, un orizzonte temporale d’investimento di 15 anni, e un contributo mensile di 300 euro, arrivando alla fine del percorso a un totale atteso di 111.506 euro, a fronte di un totale versato di 64.000 euro.

Fonte: simulazione Moneyfarm. I rendimenti mostrati sono una simulazione dei rendimenti dei nostri portafogli modello dal 30 dicembre 2011. La performance passata non è un indicatore affidabile dei rendimenti futuri. La simulazione si basa su un investimento iniziale senza successive contribuzioni né disinvestimenti. La performance è al lordo delle commissioni di gestione di Moneyfarm e delle tasse e al netto del costo degli strumenti.

Di nuovo, è importante considerare il profilo di rischio, oltre all’orizzonte temporale e ai contributi mensili, che anche in questo esempio è di livello 5. Ti invitiamo ancora a parlare con un esperto per capire se questo livello di rischio è adatto al tuo profilo di investitore.

I nostri punti di forza

- Flessibilità e accessibilità: con il nostro PAC, decidi tu quanto investire e puoi modificare il tuo piano in qualsiasi momento. Puoi cambiare l’importo o sospendere i versamenti: tutto in maniera digitale, tutto sotto controllo 24 ore su 24 tramite la nostra app e tutto senza nessuna commissione aggiuntiva. Puoi inoltre cambiare la linea di investimento scelta, adattando il tuo investimento al modificarsi dell’orizzonte temporale disponibile.

- Performance competitive: dati alla mano, i nostri portafogli hanno ottenuto risultati eccellenti nel medio-lungo termine.**

- Senza costi di caricamento: Il PAC Moneyfarm non ha alcun costo aggiuntivo, pagherai solo le commissioni della Gestione Patrimoniale e del Piano Pensione.

- Trasparenza totale: monitoriamo costantemente le performance e rendiamo disponibili i dati ai nostri investitori.

- Fondo Pensione: Oltre alla Gestione Patrimoniale, puoi applicare il PAC anche al nostro Fondo Pensione. Può essere una soluzione adatta a te se vuoi integrare la pensione pubblica, ottimizzare le tue tasse e arrivare in serenità alla pensione. ll Piano Individuale Pensionistico Moneyfarm è un prodotto distribuito da MFM Future S.r.l.

Inoltre, puoi sempre contare sul nostro team di consulenza: esperti in grado di supportarti nel tuo percorso e aiutarti a prendere le migliori decisioni per il tuo investimento.

Prenota un appuntamento di consulenza gratuita e parlaci dei tuoi obiettivi: cercheremo di aiutarti a realizzarli.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I risultati delle performance simulate sono ipotetici e potrebbero non riflettere il trading reale. Le performance passate non sono garanzia di risultati futuri. Queste informazioni hanno uno scopo puramente educativo e non devono essere considerate una consulenza d’investimento personalizzata.

**Fonte Morningstar Direct su elaborazione dati Moneyfarm. Qui l’intera metodologia.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.