L’inflazione si sta avvicinando al target del 2% in molte economie sviluppate, spingendo le banche centrali ad avviare un graduale processo di riduzione dei tassi di interesse.

Tuttavia, le prospettive inflazionistiche rimangono incerte e potrebbero giocare un ruolo cruciale nelle decisioni dei policy maker e nell’evoluzione dei mercati nel 2025.

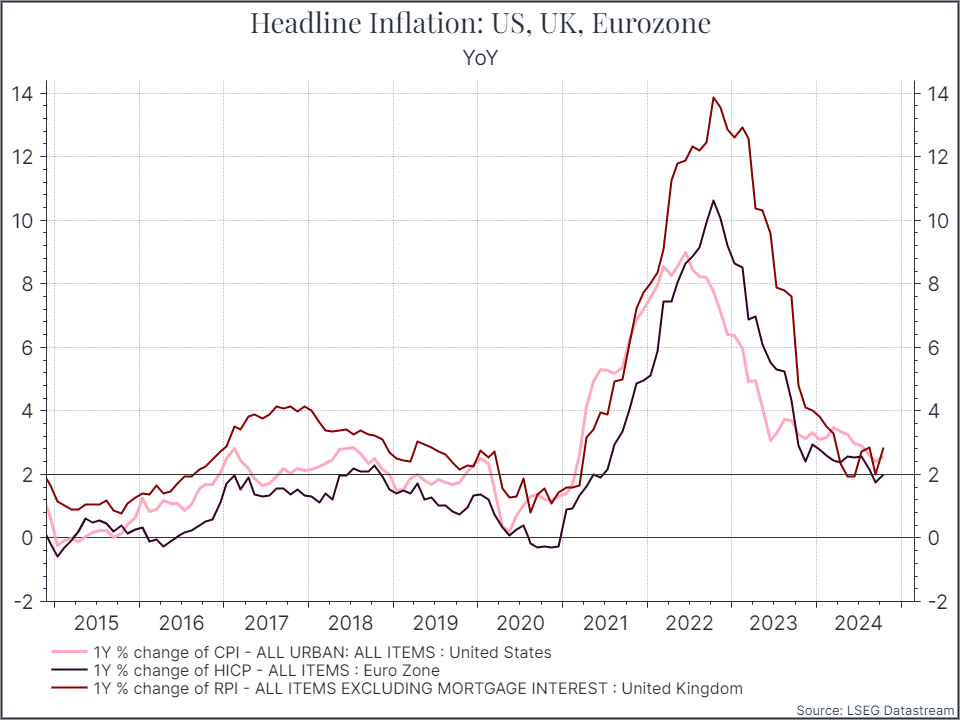

Il grafico qui sotto offre una visione ottimistica, illustrando l’inflazione annuale totale per Eurozona, Regno Unito e Usa che si sta avvicinando all’obiettivo prefissato.

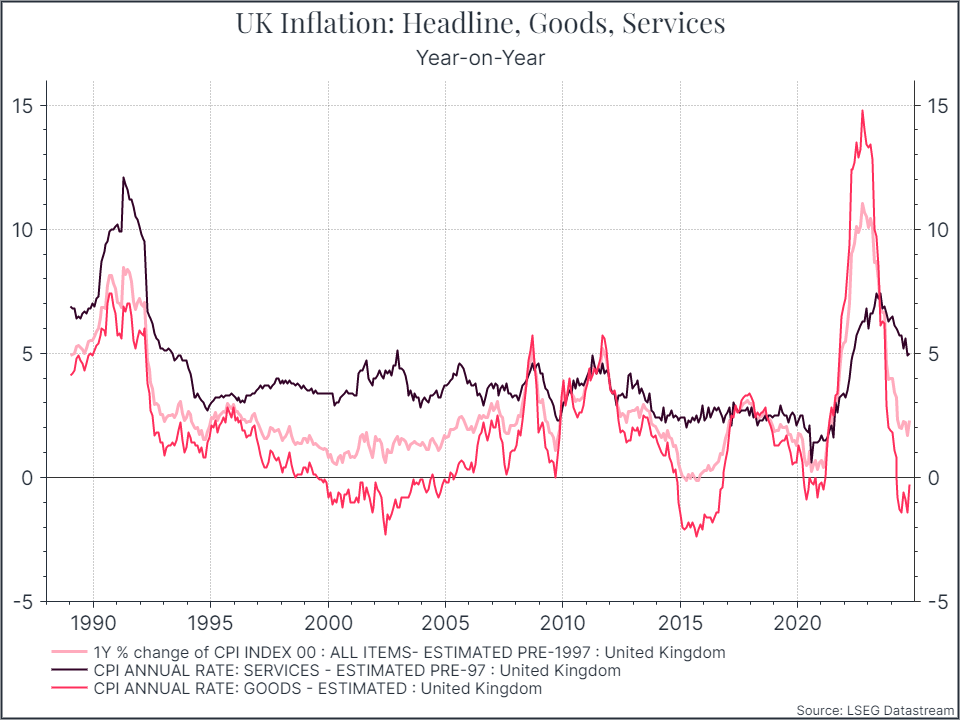

Analizzando più nel dettaglio tutte le componenti, emerge che il miglioramento dipende principalmente dal rallentamento dell’inflazione relativa ai beni. Il grafico sottostante mostra l’inflazione annuale totale e quella relativa ai beni e servizi nel Regno Unito. Sebbene l’inflazione dei servizi sia rallentata, rimane comunque elevata rispetto agli standard storici.

Una dinamica simile si osserva negli Stati Uniti, dove l’inflazione annuale dei servizi, escluso il settore abitativo, è invece accelerata negli ultimi mesi.

L’inflazione dei servizi nel Regno Unito, negli Stati Uniti e nell’Eurozona (vedi grafico sotto) rimane elevata e probabilmente continuerà a essere al centro dell’attenzione dei policy maker nei prossimi mesi.

L’inflazione dei servizi è strettamente legata al mercato del lavoro. Il grafico qui sotto mostra la crescita salariale nel Regno Unito in relazione all’inflazione dei servizi e a quella totale.

Si può notare come la crescita dei salari e l’inflazione dei servizi rimangono alte rispetto all’inflazione totale.

Sebbene il mercato del lavoro negli Stati Uniti e nel Regno Unito stia mostrando segnali di rallentamento, permane una certa rigidità, con tassi di disoccupazione ancora contenuti e carenze di manodopera in settori specifici. Inoltre, la crescita salariale continua a superare i livelli che le banche centrali considerano ottimali.

L’elevata inflazione relativa ai servizi ha importanti ripercussioni sulla politica monetaria. Nell’ultima riunione, ad esempio, la Federal Reserve ha evidenziato di voler mantenere un approccio cauto nella riduzione dei tassi – un segno della persistente incertezza sulle prospettive inflazionistiche.

Anche gli investitori hanno rivisto in modo sostanziale le loro previsioni sui tassi negli Stati Uniti. Il grafico qui sotto illustra la proiezione del mercato per il tasso di politica monetaria statunitense alla fine del 2025. Le aspettative per il tasso dei Fed funds a dicembre 2025 sono cambiate drasticamente negli ultimi mesi, in risposta alla resilienza dei dati macroeconomici degli Stati Uniti. Attualmente, i mercati finanziari prevedono solo due o tre riduzioni dei tassi nel 2025, un numero significativamente inferiore rispetto alle previsioni di qualche mese fa.

Questo scenario riflette la preoccupazione che l’inflazione possa accelerare rapidamente con tassi di interesse più bassi. L’inflazione dei servizi rimane elevata e crediamo che l’aumento di dazi a livello globale possa tradursi in prezzi più alti per i beni importati.

In parte, gli investitori sembrano aver già considerato questa possibilità, almeno basandosi sulle aspettative per meno tagli ai tassi, ma ciò ci rende ancora cauti nell’aumentare l’esposizione alle obbligazioni a più lunga scadenza. Potremmo dover convivere con tassi di interesse elevati ancora per un po’ di tempo.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.