Nonostante il calo delle compravendite immobiliari, l’interesse degli italiani per il mattone rimane forte, soprattutto quando si tratta di investimenti a scopo di locazione, che nel 2023 sono aumentati del 28%1 su base annuale. Ma è davvero la scelta migliore per costruire un futuro finanziario solido in vista della pensione?

La scelta più conveniente

Gli italiani continuino a vedere nel “mattone” uno degli investimenti più sicuri. Infatti, oltre il 55% della ricchezza lorda delle famiglie italiane è costituita da attività non finanziarie, con le abitazioni che rappresentano oltre il 46%.**

Moneyfarm ha analizzato le caratteristiche, le finalità e i rendimenti attesi di un investimento immobiliare medio, confrontandoli con quelli di un BTP e di un fondo pensione, per capire quale strada sia più conveniente. Sebbene ogni strumento abbia peculiarità diverse – anche dal punto di vista fiscale – l’obiettivo del confronto è quello di mettere in luce i pro e i contro di ciascuna opzione, tenendo conto del rapporto rischio-rendimento e degli obiettivi personali di ciascun risparmiatore.

Investire nel mattone

L’investimento immobiliare ha diversi punti di forza. Da un lato, offre vantaggi dal punto di vista successorio, poiché i beni immobili rientrano automaticamente nell’asse ereditario; dall’altro, affitti e prezzi di vendita tendono a rivalutarsi con l’inflazione. Tuttavia, gli ultimi dati Istat mostrano che dal 2010 ad oggi, l’indice dei prezzi delle abitazioni è cresciuto solo per gli immobili di nuova costruzione (+24%), mentre per le abitazioni esistenti i prezzi sono addirittura diminuiti del 16%.*** Inoltre, gli investimenti immobiliari sono meno liquidi e flessibili rispetto ad altri strumenti finanziari, poiché richiedono un capitale iniziale significativo e non possono essere facilmente frazionati. I rischi associati a questo tipo di investimento includono la gestione dell’immobile, il rischio di morosità e le spese straordinarie.

Non tutti gli immobili, poi, offrono gli stessi ritorni: nelle grandi città italiane il rendimento è leggermente inferiore rispetto alla media nazionale, per via dei costi d’acquisto più elevati, ma il mercato può cambiare in modo significativo da un quartiere a un altro e talvolta anche in funzione della singola via.

Se si prendono in considerazione l’abitazione media italiana, quella media di Milano e quella media di Roma, si noterà che è la prima a garantire il rendimento netto maggiore, calcolato come rapporto tra il canone medio (al netto di IMU e cedolare secca) e il costo effettivo d’acquisto (comprensivo di imposte, spese notarili e di mediazione immobiliare). In base a questo calcolo, il rendimento netto nazionale di un immobile in locazione si aggira intorno al 3,1%, mentre a Milano e Roma, complici i costi d’acquisto più elevati, il rendimento scende rispettivamente al 2,7% e al 2,9%.

| IMMOBILE MEDIO COMPRAVENDITA ITALIA | IMMOBILE MEDIOCOMPRAVENDITA MILANO | IMMOBILE MEDIOCOMPRAVENDITA ROMA | |

| valore | 156.600 € | 382.000 € | 255.100 € |

| superficie | 106 mq | 81 mq | 92 mq |

| rendimento netto | 3,1% | 2,7% | 2,9% |

Scegliere BTP e fondi pensione

Al contrario, BTP e fondi pensione sono più semplici da gestire e offrono maggiore liquidità. Consentono inoltre investimenti progressivi nel tempo, anche se il loro valore può oscillare in base all’andamento dei tassi d’interesse e dei mercati finanziari. Un vantaggio comune a BTP e immobili è che possono generare un flusso di reddito quasi immediato (cedole o canoni d’affitto), mentre i fondi pensione offrono una rendita solo al raggiungimento dell’età pensionabile. Dal punto di vista fiscale, BTP e fondi pensione sono attualmente più agevolati rispetto agli immobili, per i quali si discute periodicamente di possibili aumenti delle imposte, come modifiche al valore catastale.

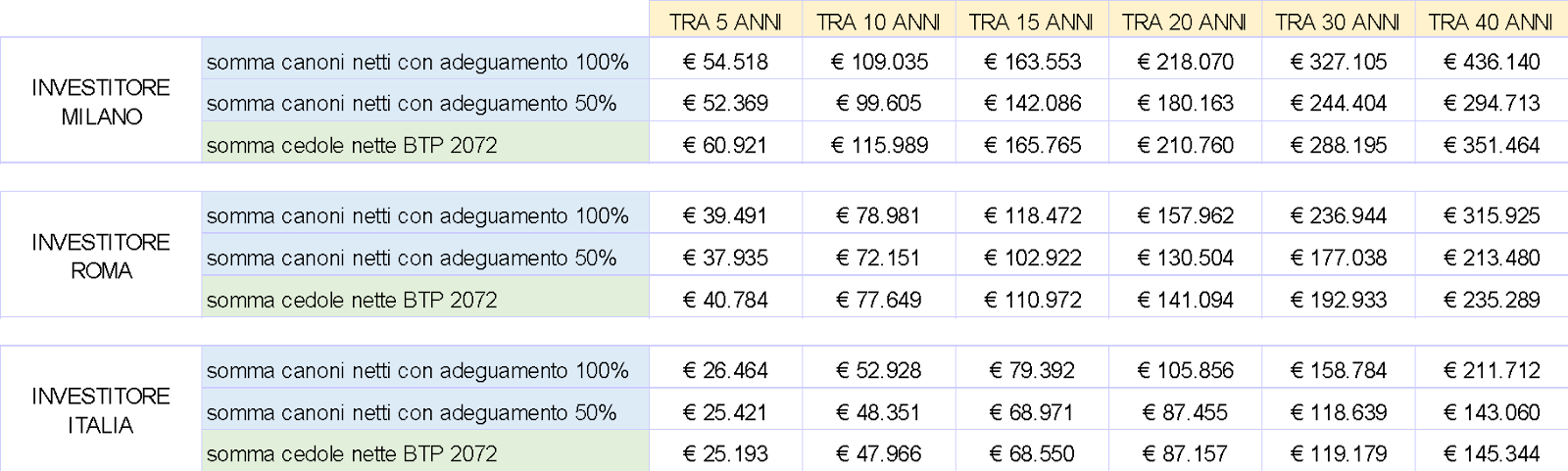

Quando si confrontano i rendimenti, il BTP più lungo attualmente sul mercato (scadenza 2072) offre una cedola lorda del 2,15%. Tuttavia, considerando che il prezzo di acquisto è inferiore al valore nominale, la cedola effettiva, al netto della ritenuta fiscale, è di poco superiore al 3,1%****, simile al rendimento netto medio di un immobile in locazione a livello nazionale (3,1%).

Ma la chiave per valutare quale investimento sia più redditizio nel lungo termine è l’inflazione e la capacità degli immobili di adeguare i canoni di affitto e il prezzo di vendita all’aumento dei prezzi. Se un proprietario riesce ad adeguare i canoni d’affitto al 100% dell’inflazione, l’investimento immobiliare potrebbe superare il rendimento del BTP dopo dieci anni.

Tuttavia, in città come Milano e Roma, dove i costi d’acquisto sono più elevati, il BTP potrebbe risultare più competitivo, soprattutto se i canoni d’affitto non riescono a seguire completamente l’andamento dell’inflazione*****.

Elaborazioni smileconomy. Tutti i valori sono al netto della fiscalità e reali, al netto dell’inflazione al 2%.

Ipotesi BTP: Stima rendimento BTP 1° marzo 2072 al 20 giugno 2024. Investimento pari al valore effettivo di acquisto dell’immobile.

Ipotesi immobiliari: Canoni di affitto: OMI Agenzia delle Entrate – primo trimestre 2024.

Valore immobili e superficie: OMI Agenzia delle Entrate – Rapporto Immobiliare 2023. I canoni sono ipotizzati adeguati al 100% o al 50% dell’inflazione Il valore effettivo di acquisto dell’immobile considera le imposte, il notaio e la commissione di compravendita.

Se invece si confronta il rendimento medio immobiliare con quello ottenibile da un fondo pensione, a parità di capitale investito, il risultato dipende dalla linea di rischio scelta per quest’ultimo.

In uno scenario in cui i canoni immobiliari si rivalutano al 75% dell’inflazione, un fondo pensione con un profilo di rischio basso (focalizzato su obbligazionario governativo europeo) potrebbe generare un rendimento simile a quello di un immobile a 40 anni (180.635 euro contro 174.119 euro).

Tuttavia, con un profilo di rischio alto (focalizzato su azionario globale), il fondo pensione potrebbe superare notevolmente il rendimento immobiliare, arrivando a 540.339 euro.

La competizione resta aperta

In conclusione, BTP e immobili possono essere strumenti di investimento ideali per chi ha obiettivi successori e vuole lasciare un valore agli eredi. Altrimenti, la competizione tra immobili e fondi pensione resta aperta, con questi ultimi che possono offrire rendimenti superiori in presenza di un orizzonte temporale lungo e di una maggiore tolleranza al rischio. Come sottolinea Andrea Rocchetti, il nostro Global Head of Investment Advisory, è fondamentale analizzare gli investimenti immobiliari con un approccio finanziario, considerando costi espliciti, impliciti e il costo-opportunità del capitale.

“Gli investimenti immobiliari sono da sempre una grande passione degli italiani,” spiega Rocchetti, “ma il fatto che una casa possa essere al tempo stesso asset finanziario e bene tangibile con cui stabilire un legame emozionale può portare a scelte d’investimento non efficienti.”

A nostro avviso gli investimenti immobiliari sono infatti un asset che deve essere valutato con parametri di tipo finanziario, cercando di non cadere nei bias più comuni: spesso fatichiamo ad applicare all’investimento immobiliare gli stessi parametri razionali che utilizziamo per altri investimenti e sopravvalutiamo il valore di mercato del nostro immobile per via del legame affettivo che nel tempo si è creato con esso (il cosiddetto “effetto ancoraggio”).

Noi restiamo convinti che l’immobiliare sia un asset class tutto sommato difficile da gestire e che, conclude Rocchetti, “i mercati finanziari offrano migliori opportunità di rendimento, specialmente se si diversifica il portafoglio e si riduce l’esposizione al solo mercato immobiliare italiano”.

“In un’ottica di lungo periodo è sempre preferibile diversificare il proprio portafoglio rivolgendosi a un consulente professionista, che possa supportare il risparmiatore nel raggiungimento dei propri obiettivi.”

Note

*Osservatorio Immobiliare Nazionale Fiaip.

**Istat – La ricchezza dei settori istituzionali in Italia, gennaio 2024.

***ISTAT – https://www.istat.it/wp-content/uploads/2024/06/CS-abitazioni-Q12024.pdf.

****Calcolata come il rapporto tra tasso cedola (su 100) e il prezzo corrente al netto della fiscalità.

*****Riferimento a inflazione target Bce del 2% annuo.

Conto Titoli Moneyfarm

Ti piacerebbe investire in obbligazioni? Oggi puoi farlo anche sul nostro Conto Titoli. Lì troverai oltre 160 titoli tra bond governativi italiani ed europei e obbligazioni societarie con cedole a medio-lungo periodo.

Se vuoi investire in modo più guidato, il nostro team di Asset Allocation ha creato delle selezioni speciali categorizzate in base alle caratteristiche specifiche delle obbligazioni, come la nostra raccolta BTP.

Inoltre, considerare l’aiuto di un consulente finanziario indipendente può fare la differenza nel navigare le complessità del mercato obbligazionario e ottimizzare i rendimenti. Prenotando un appuntamento con Moneyfarm avrai la possibilità di parlare con un consulente esperto.

Il Conto Titoli Moneyfarm è stato studiato per offrirti un accesso ancora più ampio e diretto ai mercati finanziari, insieme alla possibilità di mantenere una visione di lungo periodo e compiere scelte d’investimento informate, valutando in modo olistico l’esposizione del tuo patrimonio. Grazie agli Analytics, infatti, puoi avere immediata contezza della distribuzione percentuale dei tuoi investimenti in essere con Moneyfarm – dai portafogli in Gestione Patrimoniale, classici o sostenibili, al Conto Titoli, fino ai nuovi portafogli monetari Liquidità+ – con la possibilità di valutare quanto il tuo patrimonio sia esposto a una determinata asset class, area geografica o settore, così da prendere decisioni più consapevoli e avere conversazioni più approfondite con i nostri consulenti.

Ricorda che, quando investi, il tuo capitale è a rischio. Il valore del tuo portafoglio con Moneyfarm può diminuire così come aumentare e potresti ricevere meno di quanto investito. Il trattamento fiscale dipende dalle tue circostanze individuali e potrebbe essere soggetto a modifiche in futuro.

Le proiezioni di rendimento non sono un indicatore affidabile delle performance future. Le opinioni espresse qui non devono essere interpretate come raccomandazioni, consigli o previsioni. Se non sei sicuro che investire sia la scelta giusta per te, ti consigliamo di consultare un consulente finanziario.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.