Luglio è stato un mese molto positivo per gli investitori, nonostante i timori inflazionistici e il rischio di recessione cresciuto sia negli Stati Uniti, sia in Europa. Sia il comparto obbligazionario, sia quello azionario hanno chiuso il mese in forte rialzo, mentre le materie prime hanno faticato nella prima parte del mese, per poi riprendersi dopo la decisione russa di tagliare l’offerta di gas naturale all’Europa.

La domanda è se si tratti di un rally tecnico o di un cambio di passo dopo sei mesi di mercati in forte calo. Come al solito, la risposta è complicata e non è chiaro se i mercati siano troppo ottimisti sulle aspettative di inflazione e sulla prospettive di politica economica espansiva da parte Banche Centrali in caso di recessione.

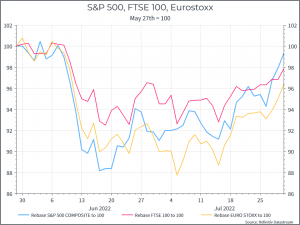

Il grafico mostra l’andamento degli indici azioniari negli Stati Uniti, in Europa e nel Regno Unito dalla fine di maggio. Dopo una forte ondata di vendite a metà giugno, le azioni, in particolare negli Stati Uniti, hanno recuperato gran parte di ciò che avevano perso nel mese precedente.

Ma l’apparente ottimismo delle ultime settimane è giustificato o fuori luogo? La storia suggerisce che un contesto di mercato difficile può ancora essere scandito da rialzi piuttosto bruschi. Allo stesso tempo, ci sono ragioni per essere più ottimisti a lungo termine.

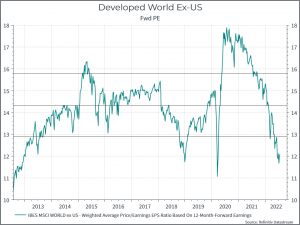

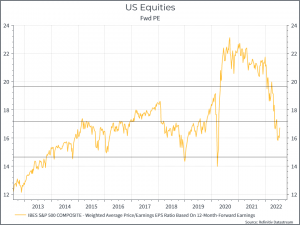

Tra queste troviamo le valutazioni azionarie. I due grafici seguenti mostrano il prezzo/utile a termine per i mercati sviluppati esclusi gli Stati Uniti e le azioni statunitensi. In entrambi i casi, possiamo vedere un forte declassamento negli ultimi mesi. A parità di condizioni, ciò dovrebbe significare che le azioni sono oggi più a buon mercato.

Guardando alla stagione degli utili, abbiamo assistito ad alcuni declassamenti delle stime, ma finora sono stati abbastanza marginali. Potrebbe essere solo una questione di tempo prima che il contesto economico penalizzi gli utili o forse le aziende si stanno dimostrando in grado di attraversare il rallentamento della crescita e l’inflazione elevata.

I mercati monetari stanno scontando un’alta probabilità di crisi economica nel 2023, con le aspettative di rialzi dei tassi significativamente inferiori a quelle implicite nella guida prospettica della Fed. In altre parole, le banche centrali, in particolare la Fed, potrebbero essere costrette a invertire il rialzo dei tassi il prossimo anno, al fine di sostenere le economie in difficoltà. D’altra parte, i banchieri centrali continuano a ribadire che l’obiettivo principale è il contenimento dell’inflazione. I dati su lavoro e produzione, sebbene in rallentamento, sono tutt’altro che tipici di uno scenario di recessione.

A complicare ulteriormente le cose, i principali indici del sentiment dei consumatori hanno continuato a essere aggiustati al ribasso. Ciò ha influito sul posizionamento dei grandi investitori istituzionali. Nel complesso, la situazione resta incerta. A nostro avviso, se nei prossimi mesi l’inflazione non inizia a seguire un chiaro percorso al ribasso, sembra improbabile che le banche centrali taglino i tassi, anche se i tamburi della recessione rimbombano rumorosamente.

C’è da dire, che l’indice dei prezzi statunitense di luglio ha mostrato un aumento inferiore al previsto. L’inflazione su base annua si è attestata all’8,5%, ancora lontana dall’obiettivo del 2% della Fed, ma migliore della cifra prevista dell’8,7% che gli analisti si aspettavano. Dopo mesi di dati sull’inflazione superiori alle attese, questo costituisce un elemento di sollievo. Se il trend continuerà è meno chiaro. Salvo ulteriori shock, l’inflazione negli Stati Uniti dovrebbe cominciare a rallentare, i mercati prezzano già il rallentamento dei prezzi, anche se la traiettoria precisa è in discussione.

Scavando nei dettagli, possiamo vedere che il calo dei prezzi della benzina ha contribuito a ridurre l’inflazione, almeno rispetto al mese scorso. Come mostra il grafico sottostante, i prezzi della benzina sono ben al di sotto dei loro massimi recenti, ma ancora in qualche modo al di sopra del livello di un anno fa, come conseguenza principalmente dell’invasione russa dell’Ucraina.

Che succede ora? In primo luogo, possiamo aspettarci un po’ di sollievo nei mercati finanziari: il dollaro dovrebbe indebolirsi un po’. In secondo luogo, è probabile che l’attenzione si volgerà di nuovo alla Fed. Prima di questo comunicato, i mercati finanziari si stavano orientando verso un altro aumento di 75 pb a settembre e varie dichiarazioni della Fed sembravano supportare tale evidenza. Il dato sull’inflazione potrebbe portare a una rivalutazione? La risposta immediata è sì. I mercati finanziari sono passati da una probabilità del 70% di un aumento di 75 pb prima a circa il 38%. Tuttavia, si potrebbe immaginare che i governatori della Fed potrebbero aver bisogno di ulteriori rassicurazioni nel contesto di livelli così elevati di inflazione. Se vediamo che l’inflazione inizia a scendere, l’attenzione si concentrerà nuovamente sul mercato del lavoro, che appare ancora molto robusto. È anche probabile che questo influenzerà il pensiero della Fed.

Infine, la situazione geopolitica, infine, continua a pesare sui mercati, con la decisione del governo russo di tagliare del 20% le esportazioni europee di gas naturale e la visita a Taiwan di Nancy Pelosi che rischia di innescare forti tensioni nel sud-est asiatico.

Come sta reagendo Moneyfarm

È ancora difficile capire se il rally di luglio segni o meno l’inizio di nuove condizioni di mercato, o se sia stata solo una ripresa tecnica. Da un lato crescono le ragioni per aggiungere duration e attività rischiose. Allo stesso tempo, riteniamo che non sia ancora il momento di modificare il nostro posizionamento.

Dal lato dei Mercati Emergenti, abbiamo invece alzato il livello di allarme vista la situazione a Taiwan, e siamo pronti a tagliare la nostra esposizione se la situazione dovesse peggiorare.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.