Una giornata intensa per l’Italia, che vede la fine del Governo Draghi e la salita del Premier al Colle per dare le dimissioni (questa volta definitive).

Ripercorriamo brevemente la giornata. Ieri Draghi è intervenuto al Senato. Dopo un primo round di pareri, da parte delle varie forze politiche, Draghi è tornato in Aula per rispondere su diverse questioni sollevate dai partiti. La seduta si è poi conclusa con la richiesta del voto sulla risoluzione di Casini che chiedeva di confermare la fiducia al Governo Draghi. A questo punto la palla è tornata ai partiti con il centrodestra e il M5S che si sono astenuti dal voto, decretando di fatto la fine dell’esecutivo, questa mattina formalizzata dalle dimissioni di Draghi.

Scenari: elezioni con lo spettro della frammentazione politica

Adesso la palla passa al Presidente della Repubblica che molto probabilmente bandirà nuove elezioni, decretando la fine della legislatura (si parla di andare alle urne già a settembre). Resta il nodo della legge di bilancio, fondamentale per evitare l’esercizio provvisorio (ovvero la procedura d’emergenza che scatterebbe in caso di mancata approvazione del budget prima del 2023), uno scenario inedito dalle conseguenze difficilmente prevedibili. Il tema è ancora più rilevante in questa fase, dato che il paese si trova a fronteggiare varie crisi che richiedono l’intervento delle finanze pubbliche.

Elezioni a fine settembre (una tempistica senza precedenti per quanto riguarda la storia repubblicana) potrebbero permettere al nuovo esecutivo di varare la legge di bilancio. La decisione di affrettare i tempi è un elemento tranquillizzante per i mercati perché riduce i margini di incertezza.

Conseguenze di mercato

In un contesto economico e finanziario complesso, la crisi politica porta con sé una serie di criticità e rischi che potrebbero in qualche modo avere conseguenze sull’andamento dei mercati.

Il primo elemento di preoccupazione è legato alla situazione economica del Paese. La crisi politica arriva in un momento economico incerto, dove seppur in un contesto di crescita ancora positiva, aleggia sullo sfondo lo spettro della recessione e le note criticità che caratterizzano l’economia globale (crisi energetica su tutte).

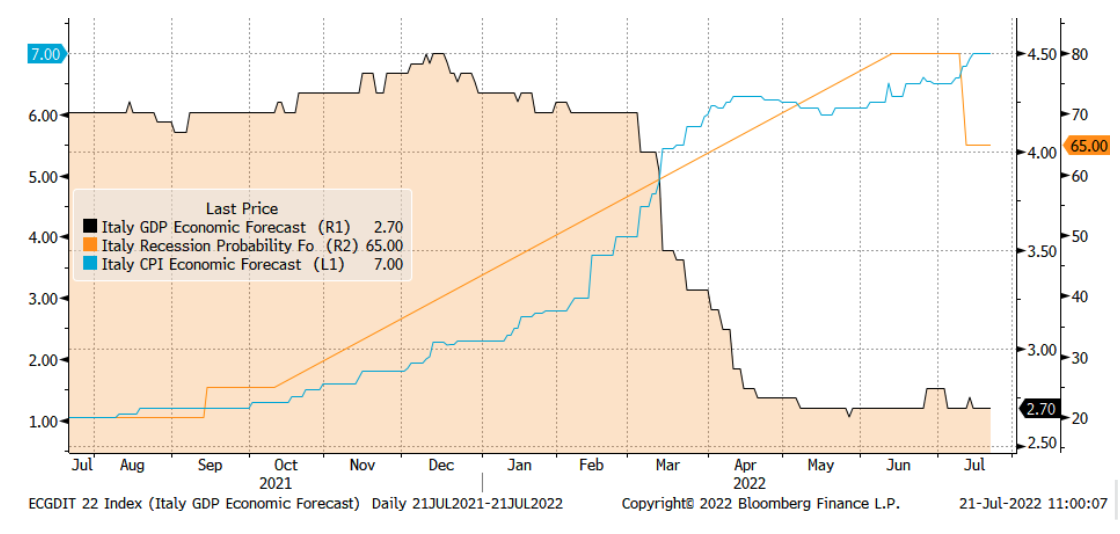

Come possiamo apprezzare dal grafico le stime di crescita (linea nera con area arancione) e le probabilità di recessione (in arancione) erano già state riviste, rispettivamente, al ribasso e al rialzo a partire da aprile.

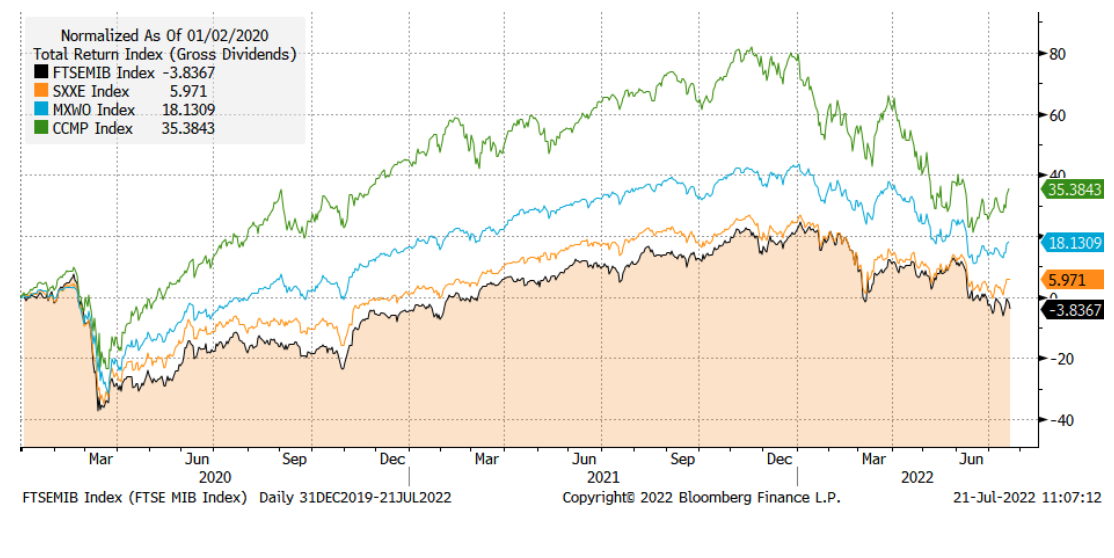

Queste stime erano per giunta costruite sul presupposto di una politica economica espansiva (anche attraverso l’utilizzo efficace dei fondi europei) e di attivismo sul piano internazionale per contenere il caro energia, tutte premesse che potrebbero essere messe in crisi dal cambio du governo. Per questo motivo è prevedibile che il FTSE MIB, che paga già una sottoperformance verso i principali indici europei nella fase post-covid, continuerà a scontare l’incertezza legata alla crescita. Nel grafico si apprezza la performance negativa di Piazza Affari (in nero), dell’indice EuroStoxx +6%, dell’azionario globale +18,1% e del Nasdaq +35% dall’inizio della pandemia.

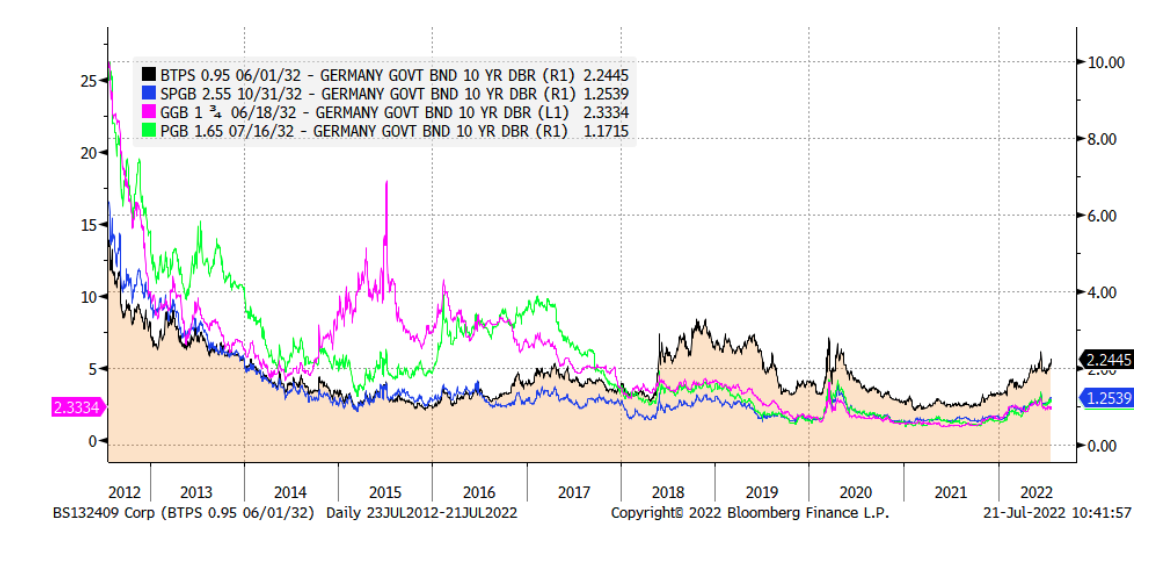

Non è secondario, poi, il tema di rischio finanziario misurato attraverso l’allargamento degli spread. L’Italia ormai da 5 anni ha guadagnato il ruolo di Paese “sotto osservazione”, per cui ogni qual volta il rischio finanziario aumenta nell’Eurozona e a livello globale, l’Italia paga maggiormente in termini di differenziale di rendimento con i Bund tedeschi. Il grafico mostra il differenziale con i bund dei titoli italiani (nero), spagnoli (verde), greci (rosa) e francesi (blu). Come si nota il premio a rischio richiesto per l’acquisto dei titoli italiani è stato costantemente più elevato negli ultimi anni.

Interessante notare che questa tendenza è iniziata proprio con l’inizio dell’ultima legislatura nel 2018, con la mini crisi dello spread seguita alle elezioni, ma è rimasta una costante anche per tutto il periodo successivo (nonostante l’avvento al governo di una figura di garanzia come Mario Draghi), a riprova di come gli avvenimenti politici hanno un peso importante nella percezione di un paese. Il giudizio dei mercati non sembra tuttavia essere necessariamente legato a chi si trovi alla guida del governo, bensì a un sistema istituzionale complessivo che, soprattutto combinato con l’attuale legge elettorale di tipo proporzionale, non trasmette ampie garanzie di stabilità.

In questo momento, l’aumento degli spread è anche sospinto dalla direzione della politica monetaria restrittiva. La politica monetaria resta oggi il principale elemento di attenzione per quanto concerne la stabilità finanziaria dell’Eurozona, ma proprio per questo la rapida risoluzione della crisi politica resta fondamentale per proteggere la stabilità dei conti pubblici italiani in una fase dove Francoforte è sempre più sotto pressione per adottare una politica monetaria restrittiva. L’aumento dei tassi di 50 punti base adottato dall’Eurotower proprio oggi sarà un banco di prova importante, perché mette ulteriore pressione sul differenziale. Allo stesso tempo, la Banca Centrale Europea ha lanciato un nuovo strumento di politica monetaria per tutelare gli spread periferici (TPI) che, per adesso, non sembra però aver convinto del tutto, soprattutto per via delle numerose clausole fiscali per accedere ai finanziamenti, che lasciano più di qualche dubbio sull’efficacia dello stesso.

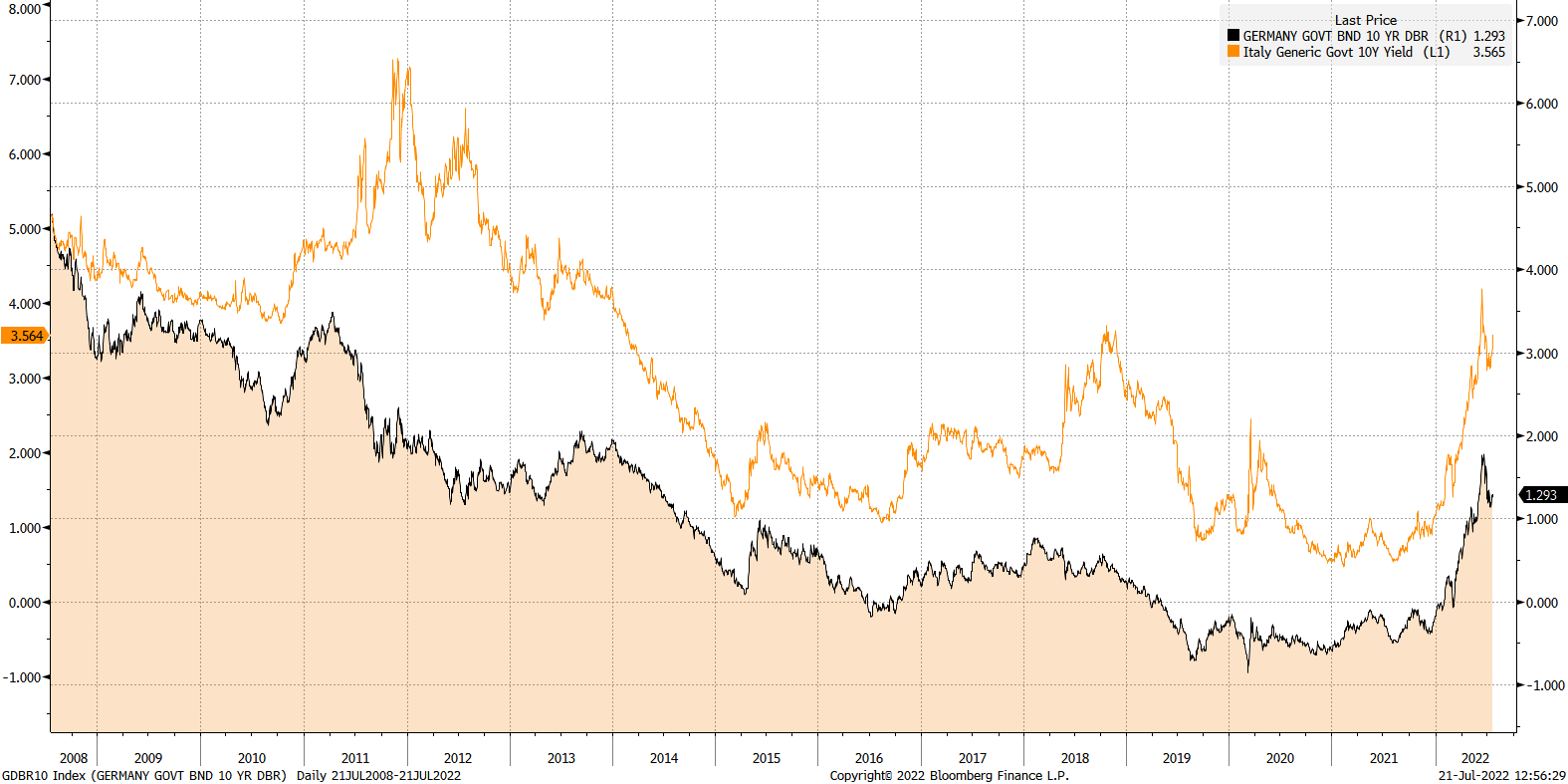

Utile, infine, precisare che quando si parla di spread si parla di differenziale tra il rendimento dei BTP decennali con quello dei Bund tedeschi che dopo anni in cui è stato prossimo allo 0 è tornato ad alzarsi (vedi grafico linea nera). Questo vuol dire che in termini assoluti il servizio del debito in Italia diventa più costoso (oggi oltre il 3%, livelli simili al 2013), anche se l’effetto negativo sui conti pubblici potrebbe in parte compensato dall’inflazione.

Infine, esiste un terzo fattore da tenere in considerazione, che è il rischio politico. Tutti abbiamo nella memoria l’aumento dell’incertezza sui mercati europei in seguito al risultato elettorale del 2018. In questo senso ci sentiamo di poter dire che l’arco politico sembra oggi più saldamente legato a un’ottica europeista e atlantista di quanto lo fosse 5 anni fa. Questo vale anche per le fazioni politiche più estreme. Detto questo, non sempre i mercati internazionali hanno gli strumenti per leggere queste sfumature, e i toni della campagna elettorale potrebbero portare ulteriore volatilità sui listini italiani (ed europei). Con un quadro politico incerto e partiti che si stanno riposizionando in vista delle elezioni, si tratta sicuramente di un tema da seguire.

Posizionamento dei portafogli

Affrontiamo questa crisi con un posizionamento conservativo, prediligendo una diversificazione globale e rivendicando la scelta di aver sottopesato l’Europa rispetto ad altre geografie. La quota di asset italiani nei nostri portafogli resta molto limitata. Il peso dell’azionario italiano è mediamente pari allo 0,25% (classici) e allo 0,08% (Esg). Il peso dell’obbligazionario Italia all’interno dei portafogli è mediamente pari al 6,85% della componente obbligazionari (classici) e allo 7,52% per gli Esg.

Riteniamo che la scelta di una strategia di investimento globale per il proprio risparmio sia il modo migliore per tutelarsi dal rischio paese. Continueremo a monitorare la situazione, ma riteniamo che in questo momento i portafogli siano mossi soprattutto dalla politica monetaria e dal contesto economico e il tema legato alla crisi politica italiana resta soprattutto locale.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.