Il 2023 è stato un anno turbolento per gli investitori. Le tensioni geopolitiche e la crescita dei prezzi hanno condizionato non solo gli investimenti, ma anche la vita quotidiana delle persone.

In momenti come questi è normale avere dei dubbi su come impostare la pianificazione finanziaria. Tuttavia è utile cercare di comprendere a fondo rischi e opportunità, prendendo, se necessario, le scelte corrette per provare a proteggere il proprio capitale. Questo è soprattutto vero per chi ha molta liquidità non investita.

Come gestori patrimoniali una parte molto importante del nostro ruolo è supportare gli investitori nelle fasi di mercato complesse. In questo articolo cercheremo di offrire tre spunti rivolti a coloro che si trovassero a gestire la propria liquidità in questa fase inedita.

Rischio inflazione: attenzione alla svalutazione

Il primo tema su cui ragionare è quello dell’inflazione, che ha raggiunto il livello più alto degli ultimi decenni. L’ultimo dato anno su anno dell’inflazione in Italia è secondo Istat del 8,9%. Il livello dei prezzi è destinato a restare sostenuto per lungo tempo, a differenza di quanto siamo stati abituati negli ultimi anni.

La crescita dei prezzi ha come conseguenza diretta la perdita del valore reale del denaro contante. Quando ci si ritrova in una situazione, come quella attuale, dove l’inflazione ha superato il livello ottimale previsto dalla Bce, bisogna prendere delle contromisure per provare a proteggere il proprio patrimonio.

Per rendere più chiaro il concetto di “perdita di valore”, segui questo breve esempio: immagina di avere 5.000€ da parte e di poter acquistare con questi 200 cene al tuo ristorante di fiducia, al costo di 50€ l’una. Un livello di inflazione del 2% su base annua farebbe schizzare il prezzo della tua cena a 51€ nel giro di un anno. Questo vuol dire che con gli stessi 5.000€ dopo un anno sarai in grado di permetterti 98 cene e non più 100, il valore reale dei tuoi 5.000€ si è ridotto per via dell’aumento dei prezzi. Una diminuzione del genere potrebbe sembrarti poco rilevante, ma portiamo l’orologio in avanti di 10 anni. Sempre immaginando un’inflazione del 2% all’anno alla fine del periodo il valore di una cena si aggirerebbe intorno ai 62€.

Si tratta di un bell’aumento ma che in definitiva potrebbe passare inosservato in un arco di tempo così lungo. A questi prezzi con i tuoi risparmi saresti in grado di acquistare solamente 80 cene. Questo vuol dire che il valore reale del tuo capitale è diminuito del 20%. Se spostiamo le lancette del tempo avanti di altri 20 anni le cene che potresti acquistare con la stessa somma sarebbero diventate solamente 67.

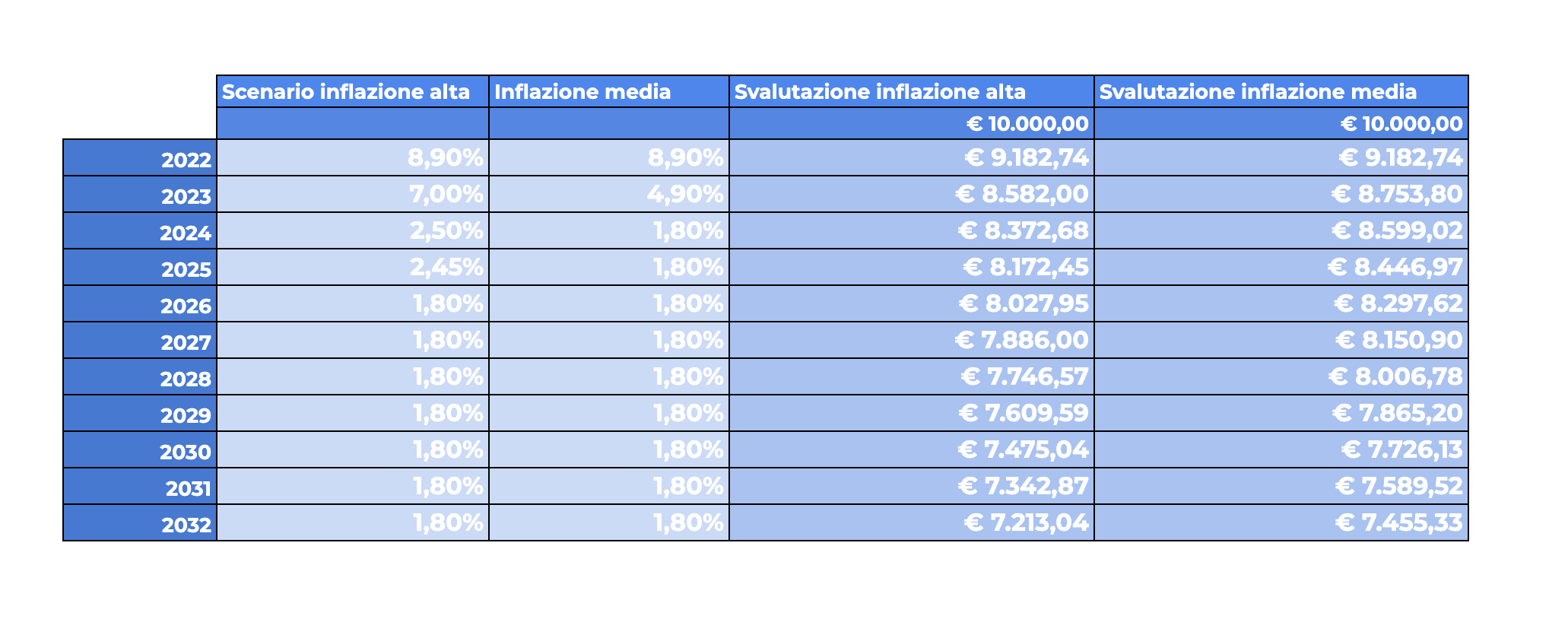

Nel grafico trovi la proiezione del valore reale del capitale nello scenario che considera il tasso di inflazione implicito a oggi nei prezzi di mercato; e nello scenario estremo in cui l’attuale livello di inflazione si dovesse confermare.

Qualora l’inflazione implicita nei prezzi di mercato dovesse realizzarsi, 10.000€ di oggi tra 10 anni equivarrebbero a un valore reale di 7726€. Addirittura nello scenario limite, qualora l’inflazione dovesse essere più alta il valore di oggi equivarrebbe a soli 7457 euro. Entrambi questi scenari prevedono che il livello dei prezzi torni sotto controllo per il 2025

Investire o aspettare?

Insomma, l’investimento finanziario di lungo termine resta oggi l’opzione a nostro avviso migliore per provare proteggere il proprio capitale dall’inflazione. Tuttavia molti investitori, pur avendo liquidità disponibile, ritardano l’ingresso sul mercato ricercando il momento più propizio per investire.

Aspettare il recupero dei mercati rischia di far perdere esattamente il tipo di traiettoria che potrebbe favorire gli investimenti. Dopo le fasi di rallentamento, infatti, i mercati tendono a recuperare anche molto rapidamente.

Basti ricordare l’esperienza del 2020, quando a soli due mesi dal crollo dovuto alla pandemia, i mercati azionari hanno fatto registrare una delle performance più importanti degli ultimi anni. Ciò rende l’idea di quanto possa essere veloce e imprevisto un rimbalzo. Aspettare il momento giusto potrebbe portare a perdere alcuni dei giorni di mercato migliori, compromettendo la tua capacità di generare rendimenti nel lungo termine.

L’investitore più sfortunato del mondo

Se la svalutazione del capitale a causa dell’inflazione è un aspetto certo, il momento perfetto per entrare sul mercato (quello in cui il valore degli asset ha raggiunto il punto di minima) resta un’incognita e nessuno può prevedere con esattezza il momento migliore per investire. Per fortuna, su periodi di tempo sufficientemente lunghi, gli effetti di un tempismo d’ingresso sbagliato tendono a ridursi. Qui sotto abbiamo simulato la performance dell’investitore più sfortunato del mondo, ovvero l’investitore che avesse deciso di investire 20.000 euro nel FTSE 100 (ma lo stesso varrebbe per qualsiasi altro indice globale) il giorno prima di alcune delle più grandi crisi di mercato degli ultimi anni (incluso lo scoppio della bolla .com e la grande crisi finanziaria del 2008).

Come si può notare, nonostante un tempismo completamente sbagliato, in un periodo sufficientemente lungo l’investitore sarebbe comunque riuscito a generare rendimenti positivi, rivalutando il capitale molto più rispetto al valore investito (linea blu).

Investire in tranches

Un altro modo per limitare il rischio di un ingresso sul mercato con un tempismo negativo (ma soprattutto gestire con minore stress una situazione volatile, che per alcuni investitori può essere complicata da un punto di vista emotivo), è quella di contattare il consulente di fiducia e programmare un piano di ingresso in tranches.

L’investimento regolare, come anche il piano di accumulo, ha infatti diversi vantaggi, soprattutto quando ci si trova in fasi volatili di mercato. Nel lungo periodo, aggiungere contributi regolari al proprio investimento mitiga gli effetti avversi di essere entrati sul mercato in un momento sfortunato. Il prezzo di ingresso viene mediato dagli acquisti ripetuti e ciò riduce la volatilità dell’investimento nel lungo termine.

Prendi la decisione lungimirante

Insomma, se ti trovi nella condizione di gestione della liquidità, non puoi fare a meno di tenere in considerazione il rischio di svalutazione e considerare le alternative. Lasciare il capitale su strumenti di deposito espone oggi a un ampio rischio di vedere il tuo capitale perdere valore reale.

Le valutazioni azionarie, d’altro canto, sembrano meno stressate di come lo erano alla fine dello scorso anno. A oggi le valutazioni azionarie europee sono al di sotto della media storica di una deviazione standard. Anche se gli effetti sulla redditività delle aziende della crisi si devono ancora apprezzare in pieno, questa è una tendenza da guardare con attenzione.

Le prospettive macroeconomiche per le principali asset class rimangono positive nel lungo termine e a nostro parere che investire per il lungo termine resti la scelta migliore per provare a proteggere il tuo capitale.

Il nostro team di consulenza è a tua disposizione per aiutarti a elaborare un piano di investimento.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.