L’ultimo mese è stato per buona parte caratterizzato da volatilità e incertezza, con mercati che tuttavia hanno chiuso positivamente grazie al provvidenziale “Santa Rally” delle ultime due settimane. Nella seconda metà del mese gli investitori hanno fatto ancora leva sui due pilastri dei rendimenti azionari degli ultimi mesi: le società quotate continuano a macinare utili e i tassi di rendimento sull’obbligazionario rimangono desolatamente bassi, rendendo l’azionario l’unica alternativa possibile per un rendimento reale positivo.

Come sempre, anche i rialzi di dicembre non sono stati esenti da controversie. La performance complessiva molto positiva del 2021 dell’azionario ha nascosto numerose divergenze e molti osservatori hanno commentato con preoccupazione la sottoperformance delle società più piccole rispetto ai colossi che guidano il mercato. Come al solito la politica monetaria super espansiva è stata messa sul banco degli imputati, colpevole di distorcere il mercato e favorire le “mega corporation” indipendentemente dalla direzione dell’economia reale.

Noi abbiamo una visione leggermente diversa. Riteniamo che la sottoperformance delle società più piccole sia perfettamente coerente con lo scenario che si sta materializzando in queste settimane, visto che:

- le società più grandi hanno, a nostro avviso, un pricing power sui consumatori maggiore e possono resistere meglio all’inflazione. Esse hanno solitamente la capacità di operare indipendentemente dal contesto di economia caratterizzato da quarantene e restrizioni;

- il rialzo dei tassi d’interesse per ora impatta poco le società quotate, in quanto i livelli di indebitamento sono più bassi rispetto al passato e le società presentano un merito creditizio molto alto. La politica monetaria restrittiva impatterà molto di più quelle società “super growth”, magari non ancora a profitto che dipendono molto dal costo del denaro per continuare a crescere;

- Il fatto che il grandioso piano fiscale di Biden abbia ricevuto qualche rallentamento, sicuramente non ha dato benefici alle società più piccole, piú legate effettivamente all’andamento dell’economia reale.

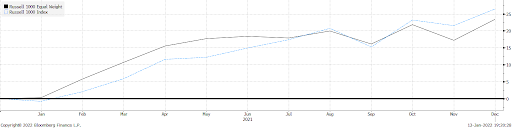

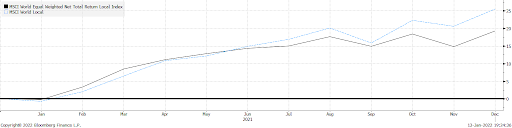

Uno spunto di riflessione interessante arriva da questa osservazione: l’azionario americano Equal Weighted (dove tutte le società dell’indice sono pesate allo stesso modo indipendentemente dalla dimensione) ha performato bene quasi quanto quello pesato per la capitalizzazione di mercato. Ciò indica una performance azionaria solida e ampia, dove non sono state poche società grosse a guidare i guadagni, ma tutti i comparti hanno partecipato in egual misura ai rialzi.

Altrettanto interessante è notare che invece, a livello globale, l’indice standard ha sovraperformato l’indice equipesato, a riprova dell’anno straordinario per l’azionario a stelle e strisce.

Infine, continuiamo a ribadire, non è tanto la parte breve della curva dei tassi d’interesse (più direttamente influenzata dalla FED) a mantenere l’equilibrio su cui si muovono gli investitori, ma la parte più lunga. E l’inizio di gennaio ha mostrato proprio quanto questo punto sia delicato. Lo strappo al rialzo dei tassi d’interesse nella prima settimana del nuovo anno ha riportato un certo nervosismo sull’azionario, mostrando quanto sia delicato l’equilibrio su cui ci stiamo muovendo.

Cos’è cambiato verso la fine del mese?

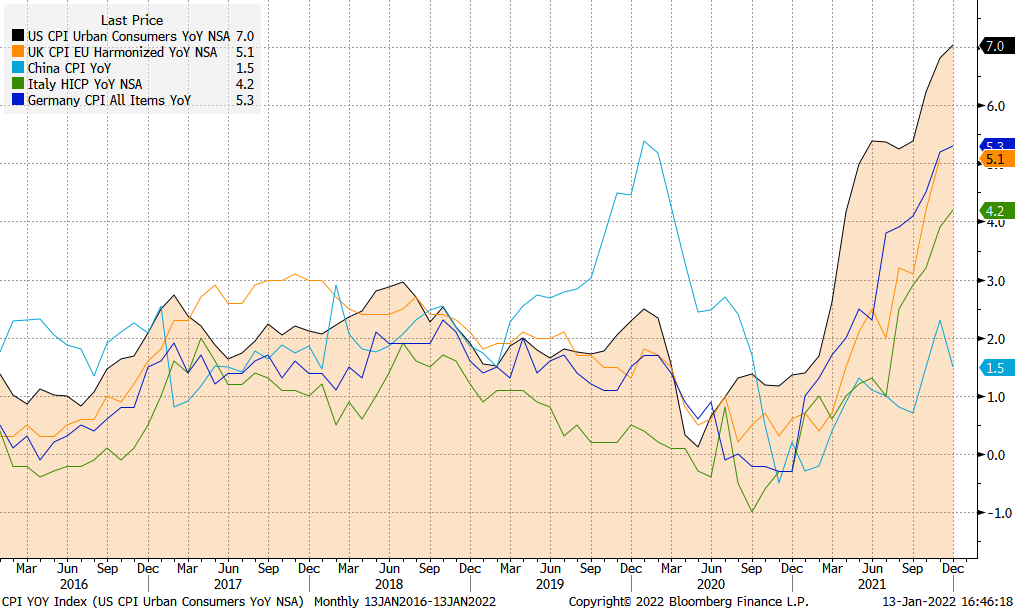

Inflazione, inflazione e ancora inflazione. Lo scorso mese gran parte delle banche centrali di tutto il mondo ha cambiato marcia e retorica. La buona notizia è che le maggiori istituzioni monetarie siano finalmente d’accordo sul da farsi.

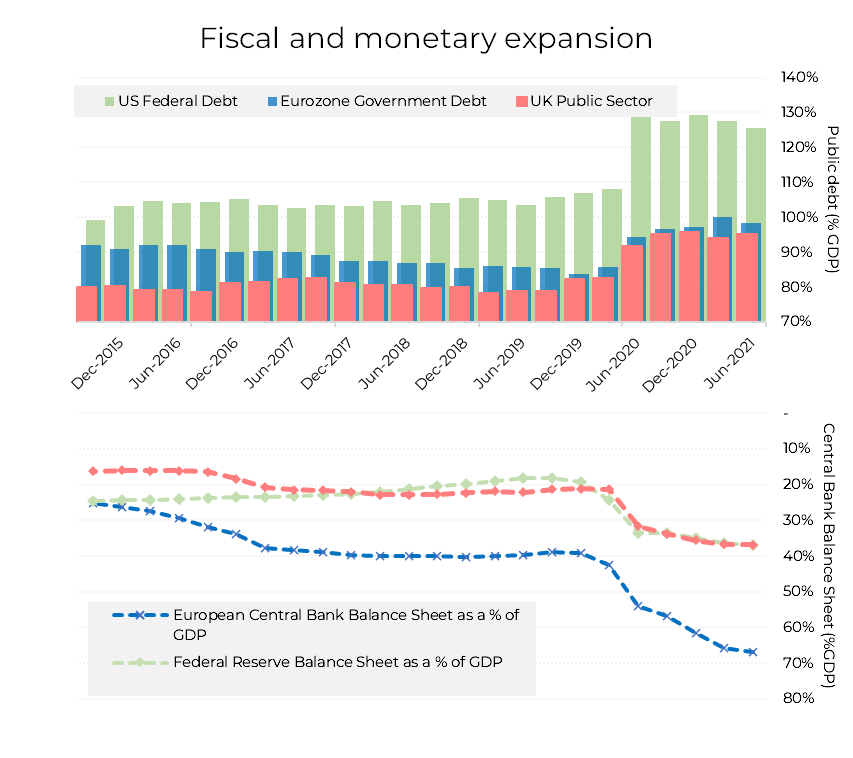

Le banche centrali di paesi sviluppati (come Regno Unito e Norvegia) e di paesi emergenti (come Russia e Polonia) hanno già iniziato il loro percorso di rialzo dei tassi di interesse. Bce e Fed hanno annunciato il ridimensionamento dei loro programmi di emergenza di acquisto titoli già a partire dai primi mesi del 2023. Nella mappa trovi in verde tutte le geografie per le quali un rialzo dei tassi è implicito nei prezzi.

Dalle ultime minute della Federal Reserve è emerso che tale percorso di tapering potrebbe portare addirittura alla vendita degli asset acquistati nell’ultimo anno e mezzo. Negli Stati Uniti il consensus prevede ora tra i 3 e i 4 rialzi dei tassi nel corso di quest’anno.

Insomma per le banche centrali è arrivato il momento di segnalare al mercato un’attenzione particolare al tema dell’inflazione. Non solo, il secondo messaggio, che in modo quasi unanime hanno fatto passare, è quello di distinguere il tema della politica monetaria da quello della pandemia. Anche in caso di complicazioni del panorama sanitario dunque, la stretta monetaria questa volta dovrà andare avanti.

Cosa vuol dire per i mercati?

Intanto alcune conseguenze dell’inflazione galoppante cominciano a vedersi sul mercato. Il rendimento del decennale americano ha superato i massimi dell’anno, raggiungendo l’1.7% dopo essere rimasto stabile – con grande sorpresa – nei mesi autunnali.

L’azionario, che nei mesi di dicembre ha ignorato le movimentazioni dei tassi, ha subito un rallentamento nella prima settimana del 2022. Ciò ha interessato principalmente i titoli “growth”, ossia quelli con valutazioni più elevate, che generalmente beneficiano maggiormente di tassi di interesse reali contenuti.

Dal nostro punto di vista le domande a cui rispondere sono principalmente tre: 1) parte delle pressioni inflazionistiche che abbiamo visto nel 2021 sono state realmente assorbite durante il 2022, lasciando così maggiori margini di manovra alle banche centrali? 2) Quale livello di tassi d’interesse potrebbe rappresentare un rischio per la crescita economica? Si potrebbe configurare una stretta monetaria eccessiva? 3) I titoli tecnologici continueranno a sovraperformare nonostante il panorama monetario in mutamento?

Si tratta di una fase evidentemente delicata per i mercati, ma nella sostanza crediamo che questo cambio di narrativa sia comunque coerente con le aspettative implicite nei prezzi e che un restringimento graduale potrà esser digerito dai mercati. Ci aspettiamo che le banche centrali agiranno comunque con cautela, al fine di evitare “policy mistakes” come quello del 2018, dove il rialzo dei tassi ha dovuto poi essere aggiustato per non minare la crescita di lungo termine.

Posizionamento di portafoglio

Per ora riteniamo che l’azionario abbia ancora margini di crescita, e non abbiamo ancora ridotto il rischio dei portafogli. A dicembre, la reazione dei mercati è infatti stata ordinata, con equity in crescita nonostante la diffusione di Omicron e con l’unico impatto dell’inflazione sul tasso americano decennale.

In questo contesto, non pensiamo sia necessario apportare cambiamenti alla rischiosità complessiva delle linee, ma è sicuramente importante aumentare il livello di attenzione, in particolare verso le dinamiche inflattive.

Portfolio performance

A dicembre la performance dei portafogli è stata positiva, con una volatilità più alta rispetto al resto del 2021, anche se concentrata nelle prime settimane. Il contributo maggiore arriva dall’azionario, mentre il comparto fixed income si è mosso in direzione contraria, in linea con la sua natura diversificatrice. Leggermente positivi bond high yield ed emergenti.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.