I mesi di marzo e aprile 2020 resteranno a lungo nella memoria collettiva. Lo scoppio della pandemia ha colto il mondo intero alla sprovvista. Nelle settimane in cui il Covid è diventato un’emergenza globale, nessuno aveva la piena cognizione di come la crisi si sarebbe evoluta e di quali sarebbero state le conseguenze da un punto di vista sanitario, economico e sociale.

Una volatilità senza precedenti

Questa incertezza ha riguardato anche i mercati, che hanno fatto registrare uno dei crolli più significativi della propria storia. La volatilità si è abbattuta sulle borse lunedì 24 febbraio 2020, quando il Dow Jones Industrial Average e il FTSE 100 sono scesi di oltre il 3% a causa delle notizie che evidenziavano la diffusione della pandemia fuori dalla Cina. Pochi giorni dopo, il 27 febbraio, a causa delle crescenti preoccupazioni per l’epidemia di coronavirus, vari indici del mercato azionario globale hanno registrato i cali più forti dai tempi della crisi finanziaria del 2008. La mattina del 9 marzo, quando le misure di quarantena diventavano una realtà in molti stati, l’S&P 500 è sceso del 7% in quattro minuti dopo l’apertura dello scambio, causando la chiusura automatica delle negoziazioni per 15 minuti.

Nel complesso, i mercati azionari hanno perso oltre il 30% nel mese di marzo, le volatilità implicite delle azioni e del petrolio hanno raggiunto livelli record e gli spread delle obbligazioni societarie a più alto rischio si sono notevolmente ampliati man mano che gli investitori riducevano i rischi. La crisi ha colpito anche il prezzo del petrolio, che è crollato ai minimi in seguito alla guerra dei prezzi tra i paesi produttori. Insomma, le settimane turbolente tra marzo e aprile passeranno alla storia dei mercati come un periodo di volatilità senza precedenti, guidato dall’incertezza e dalla paura che la pandemia non potesse essere in alcun modo controllata o arginata.Quello che è successo nei mesi successivi è storia nota, l’economia globale ha dimostrato di essere più resiliente delle aspettative. Le politiche messe in campo da banche centrali e governi hanno permesso al sistema finanziario di continuare a funzionare e i mercati hanno ricominciato una graduale risalita che poi si è tramutata nell’importante espansione che abbiamo visto fino a oggi.

Come affrontare un periodo di volatilità?

A 18 mesi dallo scoppio dell’emergenza, abbiamo ritenuto che la situazione totalmente inedita che abbiamo attraversato potesse offrirci degli spunti di analisi per capire come meglio gestire le fasi di volatilità, anche quelle meno estreme che periodicamente ogni investitore si trova ad attraversare.

Quando l’incertezza cresce nei mercati, l’investitore medio, ovvero quello che si affida a professionisti per la gestione dei propri investimenti, si trova di fronte a tre vie: la prima è quella di restare investito, rimanendo fedele al proprio piano di investimento e magari sfruttare i momenti di calo per entrare con nuova liquidità. La seconda è quella di provare a battere il mercato, cercando di vendere anticipando la fase negativa e rientrare in un momento più favorevole. La terza strada è quella di disinvestire, cercando di capitalizzare su eventuali profitti maturati in passato.

Evidentemente questa scelta è condizionata da fortissime pressioni psicologiche, specialmente nei casi in cui la volatilità è più estrema. A nessuno piace vedere il valore dei propri investimenti andare in negativo e la tentazione di disinvestire, entrando e uscendo dal mercato, è molto forte.

Questo si è notato in maniera molto decisa durante la fase molto incerta di marzo/aprile 2020.

Ecco perché conviene restare investiti

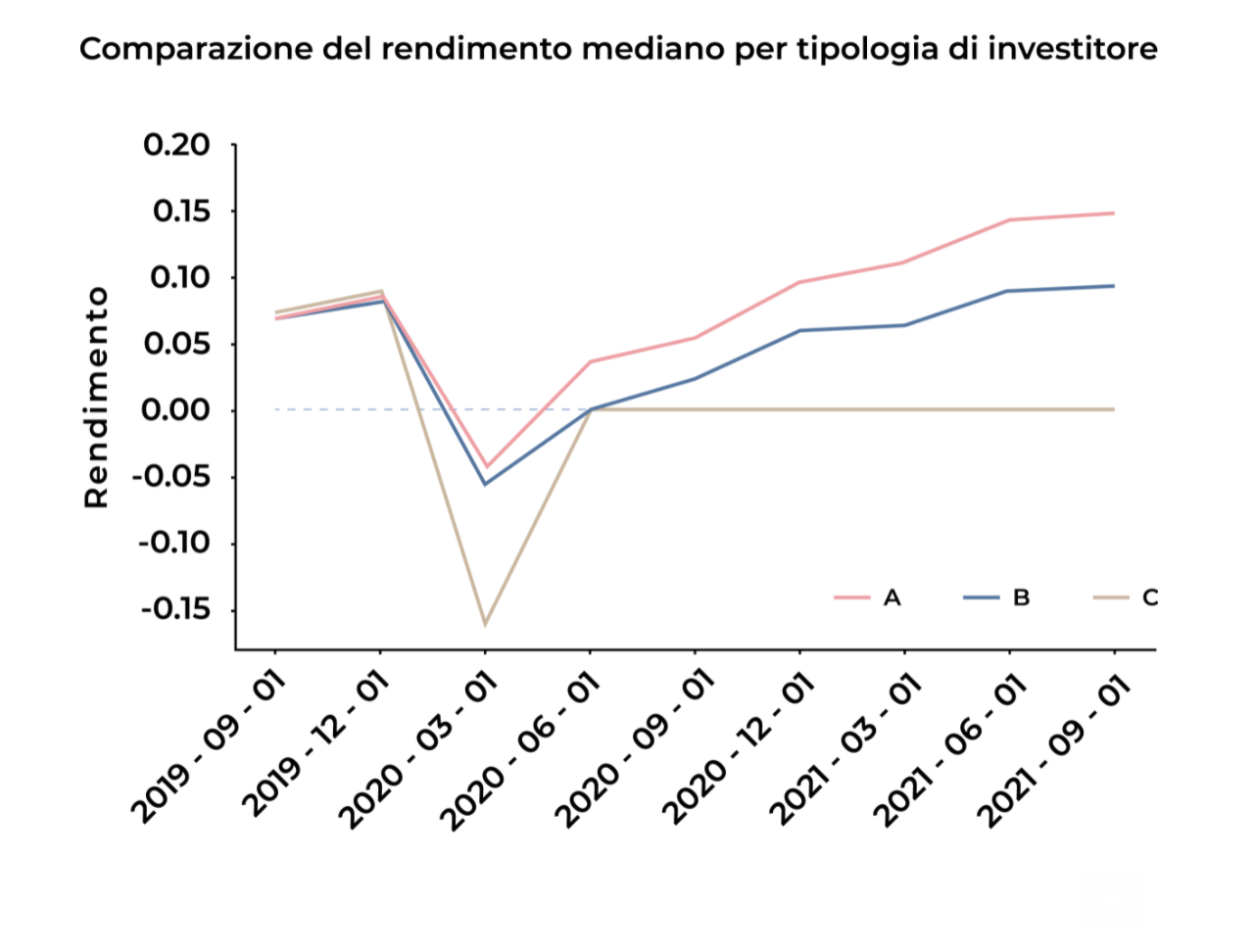

In retrospettiva siamo oggi in grado di paragonare la performance media di queste tre tipologie di investitori. Abbiamo analizzato la performance di 11.565 clienti, con una posizione di investimento attiva almeno da gennaio 2019, data dalla quale viene calcolata la performance.

Gli abbiamo divisi in tre categorie:

- Gli investitori che sono rimasti fedeli al proprio piano senza mai disinvestire (segmento A).

- Gli investitori che hanno provato a battere il mercato disinvestendo almeno 1/3 del loro portafoglio a marzo, aprile, maggio o giugno 2020 per poi effettuare almeno un investimento successivo (segmento B).

- Gli investitori che hanno deciso di disinvestire completamente il proprio portafoglio tra il 1° gennaio 2020 e il 1° luglio 2020 (segmento C).

A novembre 2021, gli investitori lungimiranti hanno ottenuto un rendimento mediano del 14,8%. Gli investitori del gruppo B hanno ottenuto un rendimento mediano del 9.3%, mentre coloro che hanno disinvestimento hanno ottenuto un rendimento mediano in uscita del 3,2% (performance comunque positiva in virtù dei rendimenti maturati nel 2019).

Cosa ci suggeriscono questi dati? Se non stupisce che la strategia di uscire dal mercato sia stata quella peggiore, perché non ha consentito a questi investitori di sfruttare il rimbalzo dei mesi successivi, è interessante il paragone tra gli investitori lungimiranti e coloro che hanno provato a “battere il mercato” disinvestendo per poi provare a reinvestire in una fase più favorevole. Questi ultimi hanno ottenuto in media rendimenti inferiori, a dimostrazione che individuare le tempistiche giuste per capitalizzare sui profitti e approfittare della ripresa è estremamente complesso.

Negli investimenti non si possono prendere scenari passati per prevedere con esattezza ciò che avverrà in futuro. I dati servono semplicemente a ricordare che in fasi di volatilità, anche estreme e difficilmente ripetibili come quelle dello scorso anno, agire sulla scia delle emozioni o provare a battere il mercato può rivelarsi una scelta molto rischiosa. Avere una strategia lungimirante e affidarsi a una consulenza professionale per gestire la pressione emotiva, oltre a investire in prodotti adeguati al proprio profilo di rischio e una gestione di portafoglio oculata nei momenti di volatilità, sono secondo noi i migliori antidoti per attraversare fasi complesse di mercato.

Nota metodologica. I rendimenti sono stati analizzati aggregando a livello di utente e confrontando il capitale investito con gli afflussi netti. I rendimenti proposti in questa analisi sono un proxy e non sono i rendimenti effettivi dei portafogli dei clienti, né ciò che i nostri clienti vedono nella piattaforma. Sono comunque un solido indicatore della performance degli investimenti. La distribuzione degli asset tra portafogli di diverso livello di rischio è analoga nei 3 segmenti. Possiamo quindi scartare l’ipotesi che i rendimenti superiori conseguiti dagli investitori lungimiranti siano dovuti a portafogli più aggressivi.

*Investire in strumenti finanziari comporta rischi inerenti, tra cui perdita di capitale, fluttuazioni del mercato e rischio di liquidità. I rendimenti passati non sono indicativi di quelli futuri. È importante considerare la tua tolleranza al rischio e gli obiettivi d’investimento prima di procedere.